インバウンド需要のためにキャッシュレス決済が重要な理由

訪日外国人の集客や売上を伸ばすには、キャッシュレス決済への対応が欠かせません。

その背景には、インバウンド需要の急拡大と、外国人観光客の多くが日常的にキャッシュレス決済を利用しているという事実があります。

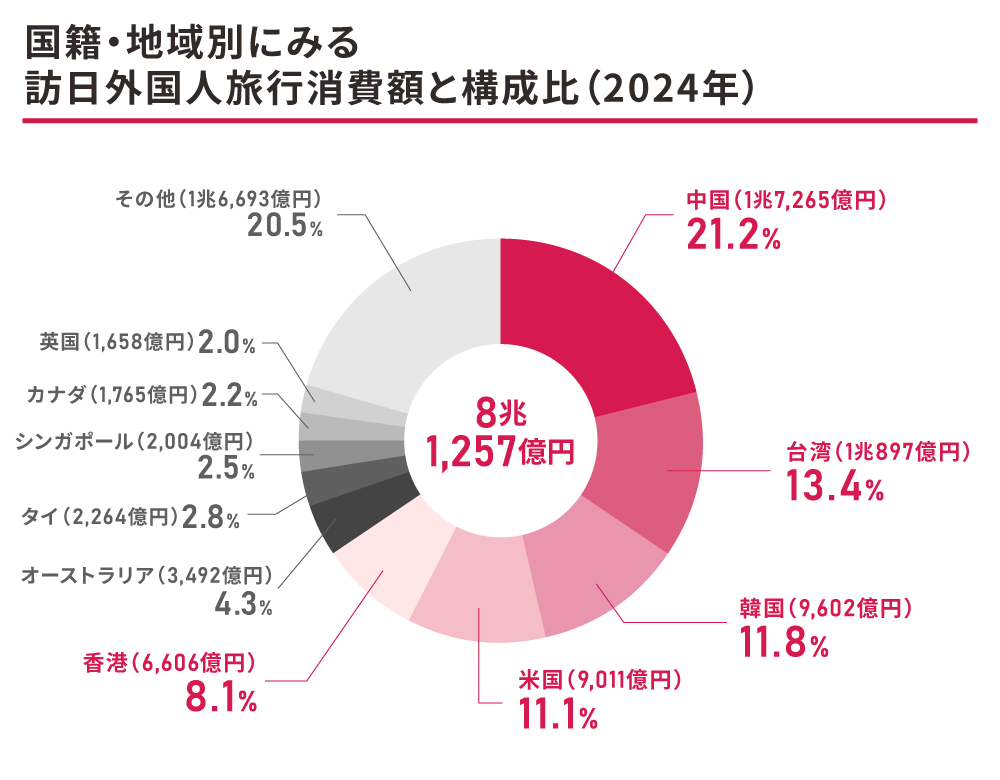

観光庁の「インバウンド消費動向調査 2024年暦年の調査結果(確報)の概要」によれば、2024年の訪日外国人旅行消費額は8兆1,257億円となり、過去最高を記録しました。

また、2024年のインバウンド消費を国籍・地域別に見ると、中国、台湾、韓国、米国、香港の順で多く、これら上位5か国・地域で全体の65.7%を占めています。

※参照:観光庁「インバウンド消費動向調査 2024年暦年の調査結果(確報)の概要」

https://www.mlit.go.jp/kankocho/content/001856155.pdf

これらの国や地域では日本に比べてキャッシュレス化が進んでおり、クレジットカード決済やQRコード決済が一般的です。

さらに、観光庁の調査「令和6年度「訪日外国人旅行者の受入環境整備に関するアンケート」調査結果」では、訪日外国人が旅行中に困ったこととして、「クレジットカードやデビットカードの利用」といった声が一定数挙がっており、支払環境の整備は喫緊の課題といえるでしょう。

※参照:観光庁「令和6年度「訪日外国人旅行者の受入環境整備に関するアンケート」調査結果」

https://www.mlit.go.jp/kankocho/content/001882887.pdf

日本と世界におけるキャッシュレス決済の普及状況

日本でもキャッシュレス決済は普及しつつあります。経済産業省の発表によれば、2024年の日本のキャッシュレス決済比率は42.8%でした。

これは、2018年に経済産業省が掲げた「国内のキャッシュレス決済比率を2025年までに40%程度にする」という目標を前倒しで達成したことになります。

しかし、世界的に見ると、日本のキャッシュレス決済比率は依然として低いのが現状です。

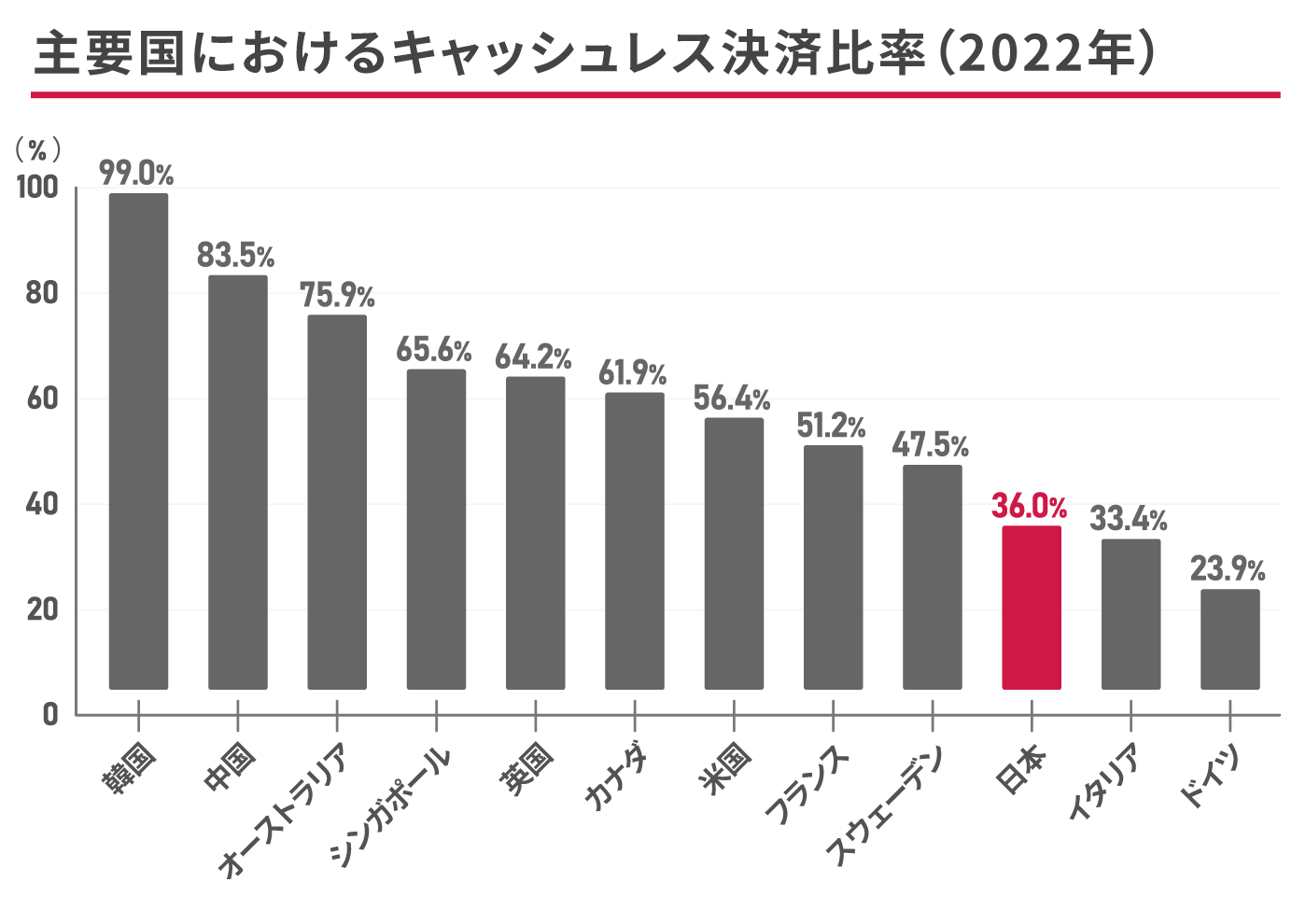

一般社団法人キャッシュレス推進協議会が公開している「キャッシュレス・ロードマップ2024」によれば、2022年時点の海外主要国におけるキャッシュレス決済比率は、下記のようになっています。

(※日本のキャッシュレス決済比率は2024年に42.8%)

※参照:一般社団法人キャッシュレス推進協議会「キャッシュレス・ロードマップ2024」

https://paymentsjapan.or.jp/wp-content/uploads/2024/12/roadmap2024.pdf

インバウンド消費の上位を占める中国や韓国では、キャッシュレス決済比率がいずれも8割を超えており、非常に高い水準にあります。

母国での支払いの大半がキャッシュレス決済であることを考えると、訪日外国人もキャッシュレス決済を前提に行動するケースが多いはずです。

そのため、国内のキャッシュレス決済への対応が不十分であれば、インバウンド消費の機会損失につながる可能性が高いといえます。

訪日外国人が利用するキャッシュレス決済の種類

訪日外国人が利用する主なキャッシュレス決済は、クレジットカード決済、デビットカード決済、QRコード決済、電子マネーの4種類です。

それぞれどのようなものなのか確認しておきましょう。

クレジットカード決済

クレジットカード決済は、国内で最も多く利用されているキャッシュレス決済です。

VisaやMastercardといった国際ブランドがついていれば、海外でも広く利用できることから、訪日外国人にもよくつかわれています。

クレジットカード決済は、一般的に利用限度額が高めに設定されており、1回払い(一括払い)に加えて、分割払いやリボ払いなども選択できるため、高額なお買物にもつかいやすいのが特徴です。

タッチ決済機能が搭載されているクレジットカードなら、決済端末にかざすだけで支払いができます。また、最近では、クレジットカードを登録したスマートフォンで非接触型決済を行う人も増えています。

クレジットカード決済については、下記の記事をご覧ください。

クレジットカード決済とは?仕組みや導入方法、メリットを解説

デビットカード決済

デビットカード決済は、支払いと同時に、登録した預金口座から利用金額が即時に引き落とされます。

原則として口座残高以上の支払いはできないので、つかいすぎを防げるというあんしん感があります。

また、デビットカードにもクレジットカードと同様に国際ブランドやタッチ決済機能がついたものがあり、訪日外国人にとっても利用しやすい決済手段といえるでしょう。

デビットカード決済については、下記の記事をご覧ください。

デビットカード決済とは?仕組みやメリット、導入時の注意点を解説

QRコード決済

QRコード決済は、スマートフォンの決済アプリを利用した決済方法で、近年急速に普及が進んでいます。

お客さまがスマートフォンの画面に提示したコードを店舗側がスキャンする「ストアスキャン方式」と、店頭に設置したコードをお客さまが読み込む「ユーザースキャン方式」の2種類があります。

QRコード決済は、特に中国からの観光客に需要の高いキャッシュレス決済方法です。中国のキャッシュレス決済比率は非常に高く、なかでも主流なのがWeChat PayやAlipayといったQRコード決済です。

こうしたインバウンド需要を背景に、日本のQRコード決済サービスでも、海外の決済サービスに対応する動きが広がっています。

QRコード決済については、下記の記事をご覧ください。

QRコード決済・バーコード決済とは?つかい方やメリットを解説

電子マネー

電子マネーは、電子化したお金をつかった決済方法です。一般的には、ICカードなどにあらかじめ現金をチャージしてつかいます。

特にSuicaやPASMOといった交通系ICカードは、日本滞在中の移動やお買物に利用する訪日外国人も少なくありません。

ただし、電子マネーにはチャージ限度額や1回あたりの利用限度額が定められており、高額なお買物には利用しにくい傾向があります。

電子マネーについては、下記の記事をご覧ください。

電子マネーとは?仕組みや種類、導入メリットをわかりやすく解説

主要国別のキャッシュレス事情

一口にキャッシュレス決済といっても、よくつかわれる決済方法は国や地域によって異なります。

ここからは、日本に訪れる人が多い国や地域ごとに、どのようなキャッシュレス決済が普及しているのかを見ていきましょう。

中国

中国では、WeChat PayやAlipayなどのQRコード決済が広くつかわれています。

送金や公共料金の支払い、交通機関の利用のほか、医療機関の予約・支払いなど、日常生活の多くの場面で用いられており、現金の利用機会は減少傾向です。

また、日常の支払いだけでなく、お年玉やお祝い金なども、QRコード決済がつかわれることが増えています。

韓国

キャッシュレス決済比率が非常に高い韓国では、クレジットカード決済が主力です。国を挙げてキャッシュレス化を推進しており、一定額以上の年間売上高のある店舗にはクレジットカード決済の対応が義務付けられています。

さらに近年では、Naver PayやKakao PayなどのQRコード決済も急速に普及し、若年層を中心に利用が広がっています。

台湾

台湾では、クレジットカード決済やQRコード決済が普及しており、加えてスマートフォンにクレジットカードなどを登録して支払う非接触型決済も浸透しつつあります。

また、悠遊カード(Easy Card)といった交通系ICカードも広く利用されています。

欧米(北米・ヨーロッパ)

北米・ヨーロッパを中心とした欧米諸国では、クレジットカードのタッチ決済が普及しています。さらに、Apple PayやGoogle ウォレットにクレジットカードを登録し、スマートフォンをかざして支払うケースも増えています。

店舗のインバウンド対応方法

訪日外国人に対してスムーズにお買物やサービスを提供するには、その国や地域で一般的に利用されているキャッシュレス決済に対応することが大切です。

クレジットカードやデビットカード、QRコード決済は世界的に広がっていますが、主流のサービスやつかい方は国や地域によって異なります。

そのため、店舗のお客さまの国籍を把握し、利用しやすいキャッシュレス決済を導入するといいでしょう。

また、キャッシュレス決済の導入後は、店舗のWebサイトや店頭などで対応可能な決済手段やブランドを明示し、訪日外国人にアピールすることが重要です。

看板やPOP、利用案内、メニューなども、英語や中国語、韓国語など多言語で表記しておくことをおすすめします。

訪日外国人が戸惑うことなくスムーズに決済できれば、顧客満足度が高まり、リピーターやクチコミによる集客効果も期待できます。

d払いの導入メリット

インバウンド対策のためにキャッシュレス決済を導入するなら、d払いがおすすめです。

d払いは、NTTドコモFGが運営するキャッシュレス決済サービスで、スマートフォンのアプリをつかったQRコード決済が可能です。

店舗にd払いを導入すると、主に下記のようなメリットがあります。

国内のお客さまと訪日外国人を同時に取り込める

d払いを導入すれば、国内のお客さまはもちろん、訪日外国人の需要も同時に取り込めます。

2025年9月より、d払いとメルペイの共通QRコードで、中国で利用者の多いWeChat Payに対応しました。追加の端末導入や複雑な手続きは不要で、d払いの導入だけでWeChat Pay決済を受け付けられます。

特にインバウンド消費においては、中国人観光客の割合が大きいため、「WeChat Payがつかえる店舗」だと知ってもらえれば大きな魅力になります。

国内外の幅広いニーズに応えられる点は、d払いの大きなメリットといえるでしょう。

d払い導入に関するWeChat Payについては、下記のページをご覧ください。

WeChat Payについて

業務効率化が図れる

d払いの導入は、業務効率化を図る上でもメリットがあります。

d払いはキャッシュレス決済なので、現金のやりとりが不要になり、会計がスムーズになります。釣銭の渡し忘れや精算ミスといったヒューマンエラーを防げるほか、レジの混雑緩和にもつながるでしょう。

さらに、d払いの決済データは自動的に記録され、必要に応じて簡単にダウンロードができるため、売上管理の手間を削減できます。

加盟店向けのキャンペーンを利用できる

d払いでは、不定期で加盟店を対象としたさまざまなキャンペーンを打ち出していることも導入メリットのひとつです。

キャンペーンをうまく活用すれば、導入の負担を抑えながらd払いを利用できます。なお、各種キャンペーンは変更・終了の可能性もあるため、最新情報を確認しましょう。

d払いのキャンペーンについては、下記のページをご覧ください。

おトクなキャンペーン開催中

d払いを導入した事例については、下記のページをご覧ください。

外国人のお客さまのためにd払いを導入したベトナムレストラン

d払いの導入方法

店舗に導入するd払いには、2種類の決済方法があります。

店頭に掲示したQRコードをお客さまがスマートフォンで読み取る「ユーザースキャン方式」と、お客さまがスマートフォン画面に提示したコードを店舗が決済端末で読み取る「ストアスキャン方式」です。

このうち店舗の導入コストを抑えられるのは、ユーザースキャン方式です。

ここでは、d払いをユーザースキャン方式で導入する際の流れをご紹介します。

1. Webサイトで申込みを行う

d払いはWebサイトでの申込みが可能です。加盟店申込みフォームに事業情報などを入力し、5~10分程度で申込みが完了します。

WeChat Payに対応したい場合は、申込み画面で「WeChat Payの導入を希望する」を選択するだけです。

個別の申請などは必要ありません。

2. メールで審査結果が届く

申込みから数日後、メールで審査結果が届きます。申込み内容が不十分だった場合は、メールで追加情報を求められることがあります。

審査結果のメールは、NTTドコモFGではなく株式会社メルペイから届くので注意しましょう。

3. 店舗用ステッカーなどのスタートキットが届く

加盟店審査が完了したら、スタートキットが届きます。スタートキットの内容は、QRコードのほか、店舗用ガイドやポスター、POP、ステッカーなどです。

届いたQRコードと掲示物を店頭に設置すれば、すぐにd払いの利用を開始できます。

d払いの導入方法については、下記のページをご覧ください。

導入の流れ

d払いの手数料については、下記のページをご覧ください。

d払いの手数料はいくらかかる?導入メリットや注意点を解説

d払いは国内のお客さまと訪日外国人の両方をカバーできる

今後ますます高まると予想されるインバウンド需要に対応するには、キャッシュレス決済の導入が欠かせません。ただし、日本と海外では利用されるキャッシュレス決済サービスの種類が異なるため、お客さまの国や地域を考慮し、幅広いニーズに対応できることが重要といえます。

そこでおすすめなのが、d払いです。

中国のWeChat Payにも対応しているため、国内のお客さまはもちろん、訪日外国人のニーズもカバーできます。専用の決済端末が不要なため、初期費用を抑えて手軽に導入可能です。

d払いなら、1億人を超えるdポイントクラブ会員に対して、店舗の存在をアピールでき、集客や売上アップにつながります。

インバウンド需要に備えてキャッシュレス決済の導入をお考えの際には、ぜひd払いをご検討ください。

※QRコードは、株式会社デンソーウェーブの登録商標です。

※VISAは、Visa International Service Associationの登録商標です。

※Mastercardは、Mastercard International Incorporatedの登録商標です。

※WeChat Payは、テンセントホールディングスリミテッドの登録商標です。

※Alipayは、アドバンスドニューテクノロジーズカンパニーリミテッドの登録商標です。

※Suicaは、東日本旅客鉄道株式会社の登録商標です。

※PASMOは、株式会社パスモの登録商標です。

※Naver Payは、NAVER Corporationの登録商標です。

※Kakao Payは、株式会社カカオの登録商標です。

※Apple、Apple Pay、iPhoneは、Apple Inc.の商標です。iPhoneの商標は、アイホン株式会社のライセンスにもとづき使用されています。

※Android、Google ウォレットは、Google LLCの商標です。

※メルカリ、メルペイは、株式会社メルカリの登録商標です。