キャッシュレス決済の種類

キャッシュレス決済とは、現金をつかわずに支払いをする決済方法のことです。キャッシュレス決済にはいろいろな種類があり、代表的なものに「クレジットカード決済」「デビットカード決済」「QRコード決済」「電子マネー決済」があります。まずは、キャッシュレス決済の種類ごとの特徴を確認しておきましょう。

クレジットカード決済

クレジットカード決済は、国内で最も多く利用されているキャッシュレス決済です。利用できるシーンも幅広く、実店舗やオンラインショップのほか、公共料金の支払いなども可能です。一般的に限度額が高めに設定されており、1回払い(一括払い)のほかに分割払いやボーナス払いなどの支払方法が選べるため、高額のお買物にも利用しやすいという特徴があります。

また、クレジットカード決済は、契約者の信用情報をもとにした後払い方式です。お客さまがクレジットカード決済をした利用代金は、クレジットカード会社が立て替えて店舗に支払います。そして後日、一定期間の利用代金をまとめて、クレジットカード会社からお客さまに請求する仕組みです。

デビットカード決済

デビットカード決済も、クレジットカード決済と同様に、カードをつかったキャッシュレス決済方法です。クレジットカード決済との大きな違いは、クレジットカード決済が後払いであるのに対して、デビットカード決済は決済と同時にお客さまの銀行口座から利用金額が引き落とされる「即時払い」であることが挙げられます。また、クレジットカードには発行にあたってカード会社の審査がありますが、デビットカードは銀行口座を持っていれば15歳(中学生を除く)から利用可能です。

ただし、原則として口座残高以上の支払いはできないため、つかいすぎを防げる一方で、残高を超える金額のお買物には利用できません。

QRコード決済

QRコード決済は、スマートフォンの決済アプリとQRコードを利用した決済方法です。スマートフォンの画面に提示したQRコードを店舗がスキャンする「ストアスキャン方式」と、店頭に設置したQRコードをお客さまが読み込む「ユーザースキャン方式」の2種類があります。

QRコード決済の大きな特徴は、スマートフォンひとつで支払いが完了することです。現金はもちろん、カードもいらないので、その手軽さから近年利用が拡大しています。ただし、スマートフォンの充電が切れたり、インターネット環境がなかったりすると利用できません。

電子マネー決済

電子マネー決済とは、電子化したお金をつかった決済方法です。専用の決済端末にカードかスマートフォンをかざすだけで支払いが可能で、暗証番号の入力などは必要ありません。専用カードやスマートフォンの決済アプリなどにあらかじめお金をチャージして支払いを行うほか、クレジットカードやデビットカードと連携させて支払う方法もあります。チャージ限度額や1回あたりの利用限度額が定められているため、高額なお買物にはつかいづらいでしょう。

電子マネー決済には、大きくわけて「交通系」と「流通系」の2種類があります。交通系の電子マネー決済は、各種公共交通機関の利用のほか、定期券としてもつかうことも可能です。一方、流通系の電子マネー決済は、関連店舗での特典が充実しているといった特徴があります。

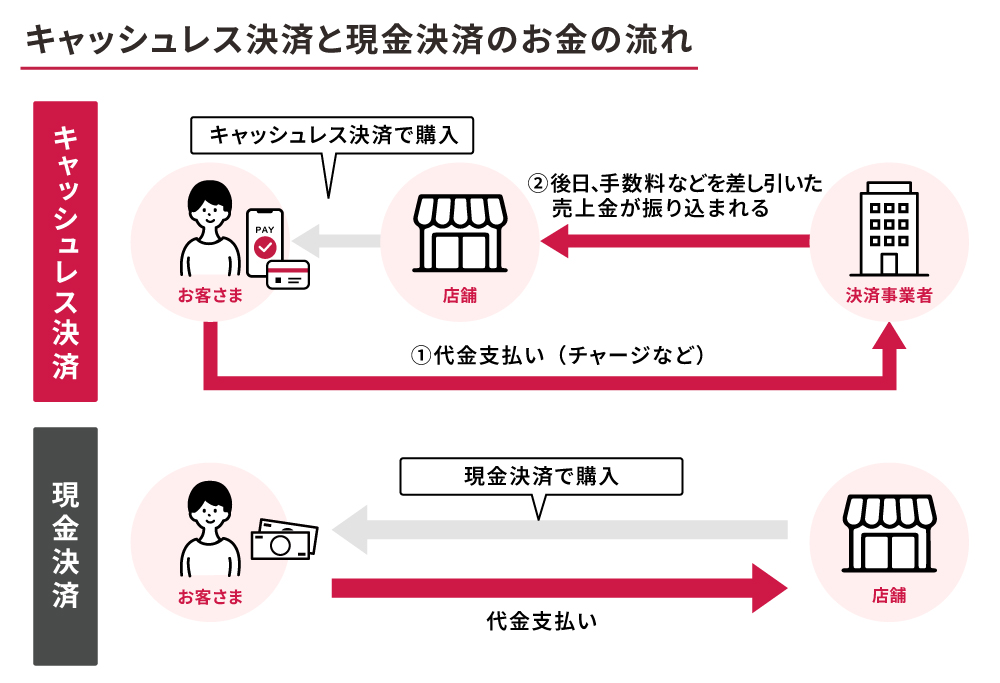

キャッシュレス決済と現金決済のお金の流れの違い

キャッシュレス決済と現金決済では、売上におけるお金の流れが異なります。現金決済では、商品やサービスの提供と同時に、お客さまから現金を受け取ります。一方、キャッシュレス決済では、お客さまが商品を購入した後、直ちに現金が入ってくるわけではありません。キャッシュレス決済の売上金は、決済事業者や決済代行会社を通して、後日店舗の口座に入金されます。入金サイクルはキャッシュレス決済の種類や決済事業者によって異なりますが、一般的には月1回または2回です。

■キャッシュレス決済と現金決済のお金の流れ

キャッシュレス決済の仕訳

売上や仕入れ、備品の購入など、事業にかかわるお金の出入りは、すべて帳簿に記録しなければなりません。正規の簿記である複式簿記で帳簿付けをする場合は、お金の流れを「借方」と「貸方」にわけ、適切な勘定科目(取引の性質を分類するラベルのようなもの)に振りわけます。この一連の作業を「仕訳」といいます。

仕訳を行うタイミングは、「取引が発生したとき」です。取引とは、事業活動によって財産などが増減することを指します。

現金決済の場合は、商品の提供と同時にお金が動くため、売上が上がったタイミングで下記のように仕訳をします。

■現金決済の仕訳例(お客さまが5,000円のA商品を現金決済で購入した場合)

| 借方 |

貸方 |

摘要 |

| 現金 |

5,000 |

売上 |

5,000 |

売上 A商品 |

一方で、キャッシュレス決済では、売上が発生してから入金までにタイムラグがあります。この場合、「お客さまに商品やサービスを提供する」と、「決済事業者から売上金が入金される」という、期間を空けた2回の取引が発生することになります。そのため仕訳も、売上時と入金時の計2回必要です。

では、キャッシュレス決済の具体的な仕訳例を見ていきましょう。

売上時の仕訳

ここでいう売上時とは、商品やサービスを提供してお客さまが決済をしたときを指します。小売店なら、お客さまに商品を販売した日に売上時の仕訳が必要です。

現金決済の場合は、借方の勘定科目は「現金」でした。しかし、キャッシュレス決済では、その場で現金を受け取るわけではないので、勘定科目は「売掛金」で仕訳することになります。

■キャッシュレス決済の売上時の仕訳例(お客さまが5,000円のA商品をクレジットカード決済で購入した場合)

| 借方 |

貸方 |

摘要 |

| 売掛金 |

5,000 |

売上 |

5,000 |

売上 A商品 |

入金時の仕訳

次に、決済事業者から売上金が入金されたときの仕訳を見ていきましょう。

入金時には、売上金から決済手数料や入金手数料が差し引かれることが一般的です。これらの手数料は「支払手数料」の勘定科目で処理します。また、売上金は現金手渡しではなく、店舗の口座に入金されるので、借方の勘定科目は「普通預金」です。

売掛金の入金ですから、貸方の勘定科目は、売上時の借方と一致する形で「売掛金」となります。借方(この場合は「普通預金」+「支払手数料」)と貸方(売掛金)の金額は必ず一致します。

■キャッシュレス決済の入金時の仕訳例(決済事業者が売上金5,000円のうち決済手数料3%(150円)を差し引いて入金した場合)

| 借方 |

貸方 |

摘要 |

| 普通預金 |

4,850 |

売掛金 |

5,000 |

キャッシュレス決済分 |

| 支払手数料 |

150 |

|

|

キャッシュレス決済分 |

お客さまがキャッシュレス決済のポイントを利用して支払ったときの仕訳

キャッシュレス決済では、利用金額に応じてたまったポイントを、お金の代わりとして支払いに利用できることがあります。代表的なものに「dポイント」などが挙げられます。このようなポイントをつかってお客さまが支払いをしたときは、特別な仕訳は必要ありません。

なぜなら、これらのポイントは決済事業者が処理するものであり、店舗の売上金額には影響しないからです。たとえば、お客さまが「1ポイント=1円」として1,000ポイントをつかって1,000円の商品を購入したとしても、後日、決済事業者からは通常どおり「1,000円-支払手数料分」の金額が入金されます。お客さまがポイントで支払ったからといって、店舗のお金の動きが変わるわけではないので、特別な仕訳は不要です。

キャッシュレス決済の仕訳の注意点

キャッシュレス決済の仕訳は、お金の流れを押さえておけば、それほど難しくはありません。仕訳のポイントは、売上時の代金を「売掛金」として扱うことと、「支払手数料」の計上を忘れないこと、現金ではなく「普通預金」の勘定科目をつかうことです。

ただし、キャッシュレス決済の仕訳をする際には、下記の2点に注意が必要です。

入金サイクルを確認しておく

キャッシュレス決済の入金サイクルは、決済事業者によって異なります。一般的に、月に1回、もしくは2回であることが多いでしょう。また、同じ「月1回」の入金サイクルでも、何日に入金されるかは決済事業者ごとに異なります。そのため、複数のキャッシュレス決済サービスを導入している店舗の場合、売上から入金までのタイムラグが一定ではない可能性があります。つまり、仕訳のタイミングも一定ではないということです。

たとえば、決済事業者A社の入金日が毎月10日、B社が15日、C社が20日だとしたら、入金時の仕訳も10日、15日、20日にそれぞれ行う必要があります。「キャッシュレス決済の入金は月末にまとめて計上しよう」などということはできないので注意が必要です。

同時に、入金までのタイムラグによってキャッシュフローが悪化しないように気をつけなければなりません。入金サイクルを事前に確認し、しっかりと資金繰り計画を立てておくことをおすすめします。

契約内容によっては、ポイントの仕訳が必要になることがある

多くの場合、キャッシュレス決済のポイント進呈やポイント使用にあたり、決済事業者と店舗のあいだでお金のやりとりが発生することはありません。ポイントに関する費用は、店舗が決済事業者に支払う決済手数料などに含まれていることがほとんどです。そのため、d払いをはじめとする大半のキャッシュレス決済では、お客さまにポイントが進呈されたときも、お客さまがポイントをつかって支払いをしたときも、特別な仕訳は必要ありません。

ただし、「共通ポイント進呈分の金銭を店舗がポイント運営する事業者に支払う」という契約内容になっている場合は、別途ポイントに関する仕訳が必要になりますので、詳しくは国税庁のWebサイトを確認してください。

別途ポイントに関する仕訳が必要になるケースについては、下記をご覧ください。

国税庁「個人が企業発行ポイントを取得又は使用した場合の取扱い」

キャッシュレス決済を導入するメリット

キャッシュレス決済を導入すると、仕訳に関しては現金決済よりも手間がかかるというデメリットが生じますが、一方で、多くのメリットが得られます。

たとえば、キャッシュレス決済では現金の受け渡しが不要になるため、会計にかかる時間が短縮されてレジの混雑緩和につながります。また、会計時の計算ミスを防ぐことができ、レジ締めなどの会計業務の大幅な効率化が期待できることもメリットです。

近年ではキャッシュレス決済の利用が拡大しており、特に若い世代を中心に、「あまり現金を持ち歩きたくない」「キャッシュレス決済に対応していない店舗の利用を避ける」という人も少なくありません。キャッシュレス決済を導入することによって、このようなお客さまのニーズに応えることができ、販売機会の損失を防げます。さらに、キャッシュレス決済は手持ちの現金がなくてもお買物ができるため、客単価の向上が期待できます。

このようなメリットを考えると、仕訳の手間を差し引いても、キャッシュレス決済導入のメリットは大きいといえるでしょう。

キャッシュレス決済を導入するならd払いがおすすめ

キャッシュレス決済は、現金決済とは異なり、売上時と入金時の2回の仕訳が必要です。ただ、コツさえつかんでしまえば、キャッシュレス決済の仕訳はそれほど難しくありません。キャッシュレス決済に対するニーズは、今後ますます広がっていくと考えられることから、お客さまのニーズに対応しつつ、業務効率化や客単価の向上などを目指すなら、キャッシュレス決済の導入を検討するのもひとつの方法です。

キャッシュレス決済を導入するなら、ドコモのd払いがおすすめです。d払いなら1億人以上のdポイントクラブ会員に店舗の存在をアピールでき、集客・売上アップが見込めるでしょう。さらに、ドコモが提供している「スーパー販促プログラム」をつかえば、d払いの加盟店向けに集客や分析、利用単価アップといった施策ができるようになります。

新たにキャッシュレス決済を導入する場合は、ぜひドコモのd払いをご検討ください。

ドコモが行うさまざまなマーケティング・販促支援ソリューションについては、下記のページをご覧ください。

NTTドコモ マーケティングソリューション

※QRコードは、株式会社デンソーウェーブの登録商標です。