黒川 一美

日本FP協会 AFP認定者/2級ファイナンシャル・プランニング技能士

大学院修了後、IT企業や通信事業者のセールスエンジニア兼企画職として働く。出産を機に退職し、自分に合ったお金との向き合い方を見つけるため、FP資格を取得。現在は3人の子育てをしながら、多角的な視点からアドバイスができるFPを目指して活動中。

2023年1月20日(最終更新日:2025年4月30日)

キャッシュレス

QRコード決済

スマホ決済

後払い(ポストペイ型)とは決済した金額を後でまとめて支払う方法のことで、利用者にとって利便性の高い支払方法です。

たとえば、後払いのキャッシュレス決済を利用する際には、利用者は事前にお金をチャージしたり口座残高を気にしたりする必要がなく、スムーズに買物ができます。

後払いの導入を検討する際には、そのほかのキャッシュレス決済との違いについて理解しておきたいものです。

ここでは、後払いをはじめとするキャッシュレス決済の種類や特徴などについて、利用者と店舗の双方の観点から解説します。

キャッシュレス決済は、利用者の支払いのタイミングで3種類にわけられます。

キャッシュレス決済とは現金を使用せずに支払う方法のことで、一般的には電子マネーを使った決済を指します。キャッシュレス決済を利用すれば会計がスムーズに行えるほか、現金に触れなくて済むため衛生的です。

キャッシュレス決済は、以下の種類にわかれています。

ここからは、それぞれの特徴やメリット・デメリットを解説します。

後払い(ポストペイ型)の特徴後払い(ポストペイ型)は、キャッシュレス決済で利用した金額を後でまとめて支払う方法で、クレジットカードの支払方法として一般的に利用されています。また、iDなどの電子マネーでは、クレジットカード払いや携帯電話料金との合算払いを選択することで、後払いの利用が可能です。この場合、電子マネー利用額の支払日は、クレジットカードの引落し日や携帯電話料金の支払日になります。

後払い(ポストペイ型)は、利用者にとってメリットがあります。どのようなメリットがあるのか、具体的に見ていきましょう。

後払い(ポストペイ型)は、事前にチャージをしたり、口座に入金したりする必要がありません。利用代金が引落とされるのは後日なので、口座の残高を気にせずいつでもスムーズに買物ができます。

後払いのキャッシュレス決済のなかには、店頭の決済端末にカードやスマートフォンをかざすだけで決済が完了する決済方法もあり、スピーディーな支払いが可能です。

後払い(ポストペイ型)は、買物で使ったお金が後日精算され、支払う仕組みです。買物をする時点では手元にお金がなくても、所定の支払日までにお金を準備していれば問題ありません。

たとえば、「給料日前でお金がないが、ほしい商品がある」「外出先でほしい商品を見つけたものの、現金の持ち合わせがない」というような場合でも、購入をあきらめずに済みます。

ポイントをためやすいことも、後払い(ポストペイ型)のメリットの1つです。

後払いのキャッシュレス決済のうち、代表的な決済方法がクレジットカード決済です。クレジットカードで支払いをすると、多くの場合、利用金額に応じたポイントがたまります。

電子マネーやQRコードを利用する場合も、あらかじめクレジットカードと連携させておけば、各決済サービスのポイントとクレジットカードのポイントを二重にためられる場合もあります。

利用者にとって便利な後払い(ポストペイ型)。しかし、利用にあたっては、以下のようなデメリットがあることも知っておきましょう。

後払い(ポストペイ型)は手元にお金がなくても支払いができ、預金残高を超える金額の買物をすることもできます。そのため、つい使いすぎてしまう可能性がある点に、注意が必要です。

自身の収入や預金残高を意識せずに無計画に後払いを利用していると、想定外の請求によって支払いができなくなったり、生活費が圧迫されたりするかもしれません。

使いすぎを防ぐには、あらかじめ予算を決めておく、こまめに利用明細をチェックするなどの対策が必要といえます。想定外の支出にならないように、利用限度額を低く設定しておくのもよいでしょう。

購入した商品を返品した場合に返金処理が複雑になる点も、後払い(ポストペイ型)のデメリットといえます。後払いは会計時には現金のやりとりがなく、後日利用代金がまとめて精算されるシステムです。現金払いで購入した商品なら、返品と同時にお金が返ってくるかもしれませんが、後払いではそういうわけにはいきません。

たとえば、クレジットカード払いで購入した商品を返品した場合は、店舗とカード会社のあいだで手続きが必要になります。返金までのステップが複雑になり、実際にお金が返ってくるまでに時間がかかるケースもあります。

後払い(ポストペイ型)は、利用者だけでなく、店舗側にとってもメリットがあります。店舗が後払いを導入する主なメリットは、以下のとおりです。

後払い(ポストペイ型)をはじめとするキャッシュレス決済では、会計時に現金の受け渡しをする必要がありません。

電子マネーであればスマートフォンを決済端末にかざすだけ、QRコード決済であればスマートフォンのアプリを従業員に提示、または店舗のQRコードを読み取るだけで決済が行えます。レジ業務の効率化やレジの混雑緩和に役立つ上、釣銭の準備やレジ締め後の集計にかかる手間も軽減されるでしょう。

後払い(ポストペイ型)で現金をやりとりする機会が少なくなれば、釣銭の数え間違いや渡し忘れといった、現金管理についてミスの減少にもつながります。レジに置く現金が少なくなれば、不正や盗難のリスクを抑えることもできるでしょう。

また、お客さまが後払いで決済した代金は、後日まとめて決済事業者から入金されます。入金される金額はデータで確認できるため、集計ミスの心配もありません。さらに、売上データをマーケティング戦略に活用することも可能です。

後払い(ポストペイ型)の導入は、新規顧客の獲得や売上拡大につながる可能性もあります。

近年では、キャッシュレス決済が普及し、買物の際に多額の現金を持ち歩かない人も増えています。積極的にキャッシュレス決済を利用したいと考えている人にとっては、現金払いにしか対応していない店舗は、利用したいと思う優先度が低くなってしまうかもしれません。現金払い以外の決済方法に対応することで、幅広い消費者ニーズに対も応えられるようになり、販売の機会損失を防げます。

また、後払いなら、お客さまは手持ちの現金や預金残高を気にせずに買物ができます。高額商品も購入しやすくなるため、客単価の向上も期待できるでしょう。

前払い(プリペイド型)は事前に利用する金額をチャージしておく方法で、主にICカードやQRコード決済で利用されています。コンビニエンスストアや銀行口座などから利用する金額を事前にチャージしておくことで、その金額までの決済を行えます。

前払い(プリペイド型)は、事前にチャージした金額以上の決済はできないため、使いすぎを防ぐ効果があります。クレジットカードだと使いすぎてしまう人には、前払いの方が向いているかもしれません。

また、クレジットカードを利用したくない場合でも現金によるチャージができるため、あんしんして利用できます。

前払い(プリペイド型)を利用してキャッシュレス決済を行う場合は、口座残高に注意しましょう。前述のとおり、チャージした金額を超える決済はできません。また、QRコード決済では残高を確認できますが、ICカード決済の場合は基本的に支払いを行った直後しか残高を確認できません。

そのため残高不足によって改札を通れない、商品を購入できないといったことが起こるかもしれません。

残高を常に意識したくない場合は、ほかのキャッシュレス決済やチャージの方法を検討してみましょう。

即時払い(デビット型)は、決済を行うと銀行口座から利用額がすぐに引落される方法で、デビット一体型キャッシュカードやQRコード決済などで利用できます。

決済の引落し口座に入金しておくことで、その口座残高の金額まで決済可能です。

即時払い(デビット型)は前払いと違い事前チャージが不要なため、カード払いでの残高不足を気にせず利用できます。また、口座残高の金額までしか利用できないため、想定以上の使いすぎを防止できるでしょう。

また、前払い(プリペイド型)と同様に、クレジットカードを利用せずにキャッシュレス決済を利用できることもメリットです。

即時払い(デビット型)は後払い(ポストペイ型)と比較して使いすぎを防ぎやすい方法ですが、使い方によっては必要以上にお金を使ってしまう可能性があります。利用可能額が口座残高と同額になるため、口座にあるお金をすべて使ってしまうかもしれません。使いすぎを防ぐには、使ってもよいお金を口座に残しておくようにするとあんしんです。

主なキャッシュレス決済の手段は、以下のとおりです。

それぞれの特徴をご紹介していきます。

クレジットカード決済は、キャッシュレス決済のなかで最も利用されている方法で、利用できる店舗や場面の多いことが特徴です。決済する際は、プラスチック製のカードやスマートフォンのアプリなどが利用されています。

クレジットカード決済をする際の決済情報の読み取りには、旧来の差し込み式のカードリーダーを使用する方法と、タッチ決済を使用する方法があります。

クレジットカード決済は主に後払い(ポストペイ型)で決済を行うことになるため、使いすぎには注意しなければなりません。

ICカード決済は、決済情報を記録した、ICチップ搭載のカードを利用して決済を行う方法です。クレジットカードや交通系ICカード、流通系ICカードなどに、ICカード決済が利用されています。

ICカード決済の方法は事前にチャージが必要な前払い(プリペイド型)が主流ですが、クレジットカード機能を搭載しているものを利用すれば、後払い(ポストペイ型)も利用可能です。

QRコード決済はスマートフォンのアプリを利用して決済する方法で、決済情報の読み取りなどにQRコードを利用します。

また、QRコード決済には、事前にチャージを行う前払い(プリペイド型)と、クレジットカードや携帯電話料金合算払いによる後払い(ポストペイ型)で行われます。

QRコード決済ではポイント還元やクーポン配布が定期的に行われているため、店舗やネットショッピングで利用する場合はお得に決済を行えます。さらに、QRコード決済といっしょにクレジットカードやポイントカードを併用することで、ポイントの2重取りや3重取りが可能になる場合もあるでしょう。

店舗にキャッシュレス決済を導入する場合、どのようなポイントを重視して選べばよいか悩む人もいるかもしれません。キャッシュレス決済を店舗に導入する場合は、以下のようなポイントを比較し、店舗への導入を検討してみましょう。

キャッシュレス決済の選び方のポイントについて、それぞれ解説していきます。

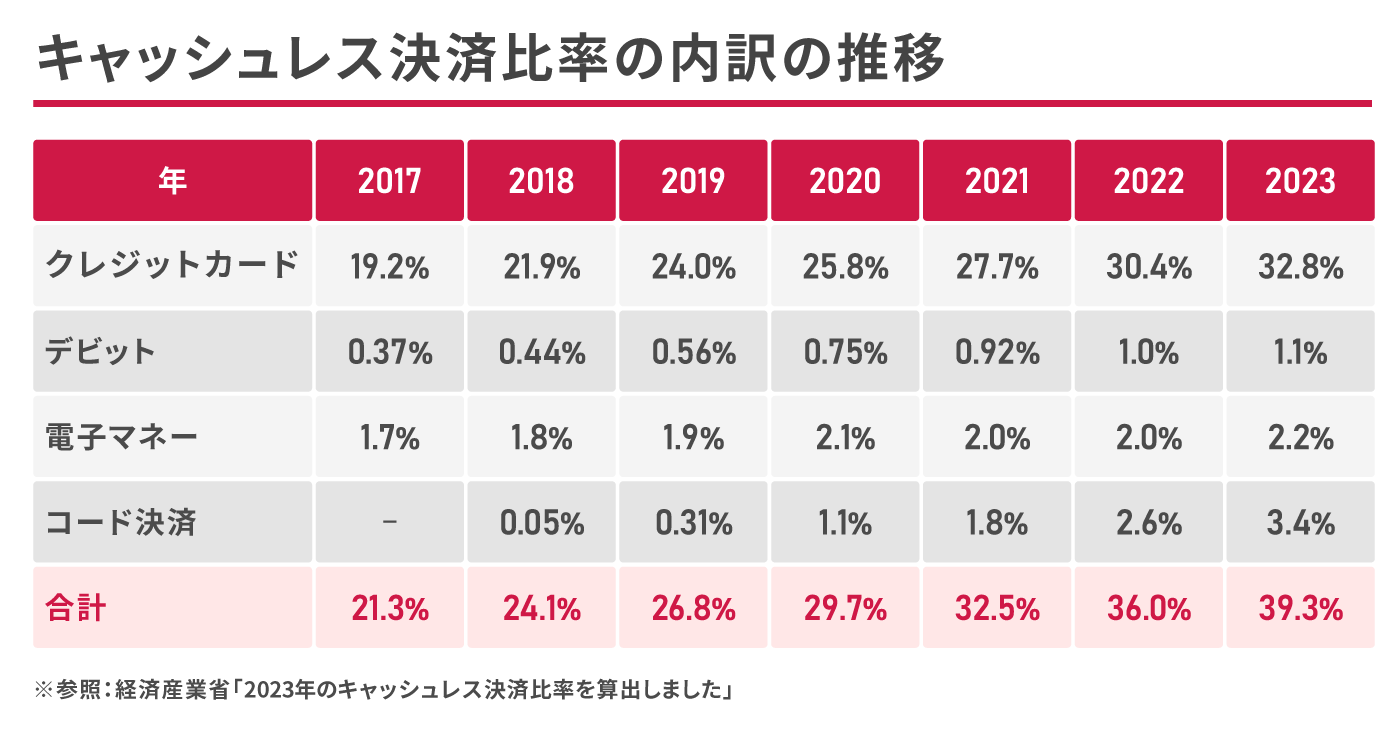

経済産業省の資料によりますと、キャッシュレス決済のなかで決済額の割合が最も高いのは、クレジットカード決済です。そのため、利用率を意識するなら、導入を検討しておきたい決済手段です。

以下の表は、経済産業省の資料をもとに、キャッシュレス決済の利用率をまとめたものです。

上の表を見ると、2023年のキャッシュレス決済の利用額は個人支出額全体の39.3%で、その大部分をクレジットカード決済が占め、決済額比率も年々増加しています。なお、決済額比率は数%程度であるもののQRコード決済も徐々に利用が増えています。

近年政府はキャッシュレス決済全体の利用を推進しているため、今後もキャッシュレス決済の利用は増えていくことでしょう。

キャッシュレス決済の導入には、専用の決済端末が必要になる場合と、必要にはならない場合があります。QRコード決済で利用者がQRコードを読み取る方法であれば、店舗に決済端末は不要です。店舗に読み取り用のQRコードを置くだけでキャッシュレス決済をはじめることができるため、初期費用をかけずにキャッシュレス決済を導入できるでしょう。

「キャッシュレス決済の導入を検討しているが、あまり費用をかけられない」という事業者は、この機会にQRコード決済を導入してみてはいかがでしょうか。d払いなら、簡単な3ステップで利用を開始できます。詳しくはこちらからご確認ください。

後払い(ポストペイ型)のキャッシュレス決済は、手持ちの現金や預金残高を気にせず買物ができる便利さから、多くの人に利用されています。店舗側にとっても、後払いのキャッシュレス決済を導入することで、業務効率化やミス軽減、売上拡大などのメリットが期待できます。後払いのキャッシュレス決済には、クレジットカードをはじめさまざまな種類がありますが、できるだけ導入コストを抑えたい場合は、QRコード決済を検討するとよいでしょう。

QRコード決済を導入するなら、d払いがおすすめです。d払いなら1憶人以上のdポイントクラブ会員に店舗の存在をアピールでき、集客・売上アップが見込めます。

後払いのキャッシュレス決済を導入し、集客アップやレジ業務の効率化をめざすなら、ぜひ、d払いをご検討ください。

※QRコードは、株式会社デンソーウェーブの登録商標です。

スマートフォンからでもダウンロードいただけます

よくあるご質問

ポストペイとは?

ポストペイとはキャッシュレス決済での支払方法の1つで、決済で利用した金額を後でまとめて支払う方法です。代表的な支払い方法には、クレジットカード決済が挙げられます。iDなどの電子マネーでは、クレジットカード払いや携帯電話料金との合算払いを選択することで、後払いを利用できます。

ポストペイのメリットは何ですか?

・手元にお金がなくても、スムーズに支払いができる

事前にチャージをしたり、口座に入金したりする必要がありません。利用代金が引落とされるのは後日なので、口座の残高を気にせずいつでもスムーズに買物ができます。

・ポイントをためやすい

クレジットカードで支払いをすると、多くの場合、利用金額に応じたポイントがたまります。

ポストペイのデメリットは何ですか?

・使いすぎてしまう場合がある

手元にお金がなくても支払いができ、預金残高を超える金額の買物をすることもできます。

・返金処理が複雑になる

後払いは会計時には現金のやりとりがなく、後日利用代金がまとめて精算されるシステムです。返金までのステップが複雑になり、実際にお金が返ってくるまでに時間がかかるケースもあります。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者/2級ファイナンシャル・プランニング技能士

大学院修了後、IT企業や通信事業者のセールスエンジニア兼企画職として働く。出産を機に退職し、自分に合ったお金との向き合い方を見つけるため、FP資格を取得。現在は3人の子育てをしながら、多角的な視点からアドバイスができるFPを目指して活動中。

関連記事

2023年10月4日

個人事業主が電子決済を導入するメリット・デメリットや種類を解説

2023年10月4日

キャッシュレス決済の導入方法は?選び方や流れについても紹介

2022年12月22日

キャッシュレス決済端末とは?端末機の選び方や導入方法を解説

2024年3月26日

キャッシュレス決済導入に活用できる補助金・助成金を解説

2022年12月22日

d払いの手数料はいくらかかる?導入メリットや注意点を解説

2023年10月4日

キャリア決済とは?仕組みや限度額、導入するメリットを解説

新着記事

SHARE

※「メルペイ®」のページに遷移します