黒川 一美

日本FP協会 AFP認定者/2級ファイナンシャル・プランニング技能士

大学院修了後、IT企業や通信事業者のセールスエンジニア兼企画職として働く。出産を機に退職し、自分に合ったお金との向き合い方を見つけるため、FP資格を取得。現在は3人の子育てをしながら、多角的な視点からアドバイスができるFPをめざして活動中。

2025年9月3日

キャッシュレス

用語解説

キャッシュレス化の流れが進むなか、非接触型決済が急速に普及しています。非接触型決済は、支払いの際に接触を伴わないため、衛生的かつスピーディーな決済が可能です。

そのため、非接触型決済を導入する店舗も増えてきていますが、導入の際には特徴や種類などをしっかりと把握することが大切です。

ここでは、非接触型決済の仕組みや種類、導入方法のほか、導入のメリットとデメリットについても解説します。

非接触型決済とは、キャッシュレス決済のひとつで、非接触ICチップを搭載したスマートフォンやクレジットカードを決済端末にかざして決済を行います。決済端末にタッチするだけで支払いができることから、「タッチ決済」とも呼ばれます。

非接触型決済では、現金のやりとりが不要なのはもちろん、支払いのときに決済端末に直接触れることもありません。完全に接触なしで支払いが完了するため、衛生的でスピーディーな決済が可能です。

近年では、飲食店やコンビニエンスストアをはじめ、多くの店舗で非接触型決済が導入されています。また、電車やバスといった公共交通機関でも、Suicaなどの交通系ICカードにくわえて、クレジットカードやスマートフォンの非接触型決済への対応が広がりつつあります。

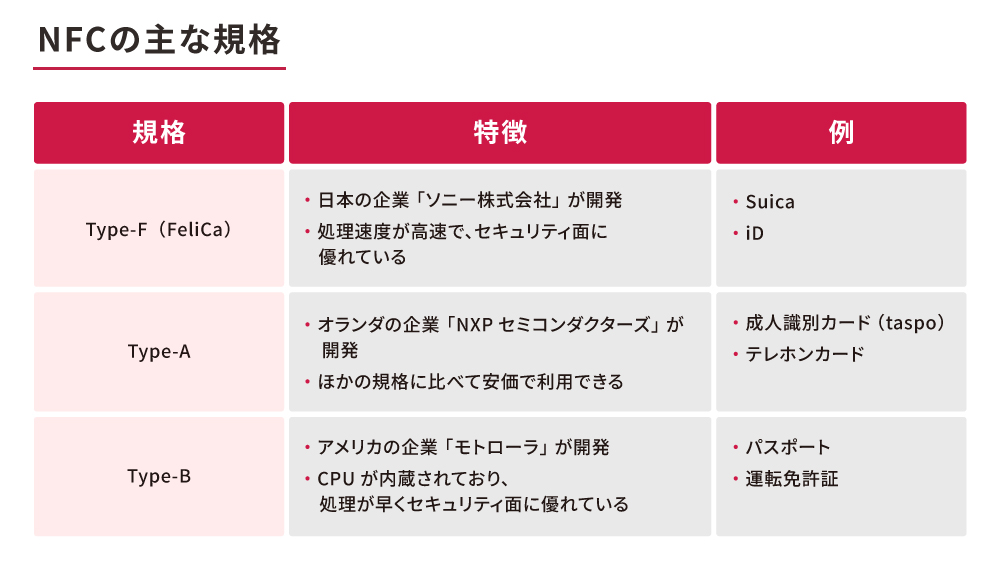

非接触型決済には、国際標準規格の「NFC(Near Field Communication)」という近距離無線通信技術が使用されています。NFCには「Type-F(FeliCa)」「Type-A」「Type-B」などの種類があり、日本と海外では使用されている規格が異なります。

世界的に主流となっているのが、「Type-A」「Type-B」です。

国際ブランドの非接触型決済(タッチ決済)対応クレジットカードでは、「Type-A」「Type-B」の両方に対応した「Type A/B」が使用されており、海外でも幅広く非接触型決済を利用できるようになっています。

一方で、日本で広く普及している規格が「Type-F(FeliCa)」です。Type-Fは、ソニー株式会社が開発したNFCの規格で、Suicaのような交通系ICカードのほか、iDなどの電子マネーに採用されています。

NFCの規格ごとの特徴は、下記の表のとおりです。

日本と海外では、非接触型決済のつかわれ方にも違いがあります。

海外では、非接触型決済といえば、クレジットカードのタッチ決済(コンタクトレス決済)が主流です。

一方、日本では、クレジットカードだけでなく、ICカードやスマホ決済など、さまざまな方式が併存しているのが特徴です。

また、スマートフォンの決済アプリをつかったQRコード決済も多く利用されています。QRコード決済は、非接触ICチップを搭載した非接触型決済ではありませんが、「非接触で衛生的かつスピーディーに支払いができる」という点では共通しています。

NFCについては、下記の記事をご覧ください。

非接触型決済では、NFC対応のデバイス同士を近付けることで無線通信が行われ、決済情報がやりとりされます。機器同士の認証やデータの送受信は自動的に行われるため、基本的には暗証番号の入力などは必要ありません。

非接触決済の支払方法は、事前にチャージした残高から支払う前払い方式と、クレジットカード情報を紐付けて後日利用料金が引き落とされる後払い方式の、主に2種類です。

前払い方式には、Suicaなどの交通系ICカードや、電子マネーなどが挙げられます。後払い方式は、クレジットカードのタッチ決済が代表的です。

非接触型決済には、「クレジットカード決済」「ICカード決済」「スマホ決済」の3種類があります。それぞれどのような特徴があるのか、見ていきましょう。

クレジットカード決済の場合は、NFCを搭載したクレジットカードを決済端末にかざして支払いをします。

店員にクレジットカードを手渡す必要がなく、タッチ決済の利用上限額内であれば、暗証番号の入力も不要です。

クレジットカードのタッチ決済については、下記の記事をご覧ください。

非接触型決済に利用できるICカードは、大きく分けて2種類あります。

Suica、PASMOなど、鉄道会社やバス事業者などが発行している交通系ICカードと、nanaco、WAONといった流通系の企業が発行する流通系ICカードです。

これらのカードには「Type-F(FeliCa)」の非接触ICチップが搭載されており、あらかじめお金をチャージして利用する前払い方式が主流です。

また、一部のICカードでは、クレジットカードを紐付けることで、残高が一定額を下回った際に自動でチャージされる「オートチャージ機能」も利用できます。

ICカードについては、下記の記事をご覧ください。

NFCが搭載されたスマートフォンであれば、非接触型決済の利用が可能です。

たとえば、iPhoneではApple Pay、AndroidではGoogleウォレットに、あらかじめクレジットカードや電子マネーなどを登録しておけば、決済端末にスマートフォンをかざすだけで支払いができます。

また、iDやおサイフケータイも、同様に非接触でつかえるスマホ決済サービスです。

さらに、NTTドコモFGが提供するスマホ決済サービスであるd払いも、アプリで「d払いタッチ」の設定をすることで、非接触型決済に対応できます。

スマホ決済については、下記の記事をご覧ください。

d払いタッチについては、下記のページをご覧ください。

店舗に非接触型決済を導入すると、どのようなメリットがあるのでしょうか。

詳しく見ていきましょう。

キャッシュレス決済が普及するなか、「現金払いはわずらわしい」「できるだけキャッシュレスで支払いたい」と考える人も増えています。非接触型決済を導入することで、そのようなキャッシュレス決済のニーズに対応でき、新規顧客の獲得につながる可能性があります。

特に、クレジットカードのタッチ決済は、世界中で多くの人々に利用されている非接触型決済です。店舗に導入すれば、インバウンドのお客さまもスムーズに支払いができるでしょう。

売上機会の損失を防ぎ、結果として売上の拡大が期待できます。

非接触型決済を導入すると、現金や売上管理の手間を削減でき、業務効率化につながります。

非接触型決済をはじめとするキャッシュレス決済では、現金のやりとりが発生しないため、釣銭の間違いや手間がなくなり、会計スピードが向上します。

また、売上は自動的にデータ化されるため、レジ締めで大量の現金を集計する必要もありません。

非接触型決済を導入すると、スピーディーな会計が可能になり、顧客満足度の向上が期待できます。

クレジットカードやスマートフォンをかざすだけで決済が完了するため、お客さまから「早くて便利」と感じてもらえる機会が増えるでしょう。

また、会計処理の迅速化によってレジの混雑も緩和されれば、お客さまにとって快適なお買物環境を提供できます。

非接触型決済を導入すると、お客さまと店舗のどちらにとっても、衛生的に決済ができます。

現金払いでは、不特定多数の人が触れた紙幣や硬貨に直接触れることになり、衛生面で気になる場面が少なくありません。

非接触型決済であれば、お客さまが自分のクレジットカードやスマートフォンをかざすだけなので、現金の受け渡しがなく、あんしんです。

セキュリティが高いことも、非接触型決済を導入するメリットのひとつです。

NFCを利用した非接触型決済では、クレジットカードなどの情報を暗号化した上で送受信を行います。そのため、店舗のシステムからお客さまのカード情報が漏洩してしまうリスクは、極めて低いといえるでしょう。

また、NFCの通信範囲は数センチ以内となっているため、スキミングなどの不正アクセスのリスクも抑えられます。

非接触型決済の導入には、いくつかのデメリットもあります。非接触型決済を導入する際には、メリットだけでなくデメリットについても確認することが大切です。

非接触型決済の導入にあたっては、決済端末の準備といった初期費用に加え、月額利用料や決済手数料などの維持費が発生します。

また、決済端末の操作やトラブル時の対応などについて、店舗スタッフの教育・研修も必要です。

非接触型決済の導入にあたっては、こうした費用をトータルで把握することが大切です。

非接触型決済の種類によって利用金額に上限が設けられていることも、デメリットになるケースもあります。

たとえば、プリペイド型の電子マネーでは、1回のチャージ額や残高に上限があるため、高額商品の支払いには向いていません。

また、クレジットカードのタッチ決済でも、一定金額を超えると、従来のクレジットカード決済と同様にカードの差し込みや、暗証番号の入力などが求められる場合があります。そのため、高額な商品を扱う店舗では、導入時に注意が必要です。

非接触型決済は、スピードや利便性が求められる業種・業態に適しています。

たとえば、飲食店や小売店、駅ナカ店舗、イベント会場での出店など、人の流れが多く、レジの混雑が発生しやすい場所では、非接触型決済を導入することで会計のスピードが向上し、回転率の改善にもつながります。

また、クリニックやドラッグストア、美容サロンといった衛生面が重視される業態においても、現金に触れずに支払いが完了する非接触型決済は、あんしんできる決済手段といえるでしょう。

d払いの導入事例については、下記の記事をご覧ください。

非接触型決済の導入にあたってかかる費用は、主に初期費用、月額利用料、決済手数料です。それぞれがどのような費用なのかを解説します。

非接触型決済を導入する際は、専用の決済端末を用意するための初期費用が発生します。

決済端末は、購入またはレンタルする必要があり、費用は導入する決済サービスの種類によっても異なります。

決済サービスによっては、毎月のシステム利用料やサポート料など、月額利用料が発生する場合もあります。

月額利用料は、導入するサービスの内容やプランによって有無や金額が異なります。

非接触型決済をはじめとするキャッシュレス決済では、お客さまが決済をするごとに、所定の決済手数料が発生します。

決済手数料の金額は、「決済額の◯%」というように設定されており、決済サービスや決済事業者によって異なります。

店舗に非接触型決済を導入するには、決済事業者と直接契約する方法と、決済代行会社に依頼する方法があります。

直接契約は、店舗で導入したい決済サービスを提供している決済事業者へ問い合わせて、個別に申込み手続きを行う方法です。

たとえば、クレジットカードのタッチ決済であれば、希望のクレジットカードブランドを取り扱うクレジットカード会社に直接申込み、加盟店契約を結びます。

直接契約は、後述する決済代行会社に比べると手数料負担を抑えることができますが、導入したい決済サービスが複数ある場合は、別々に申込みをしなければいけないため手間がかかります。

また、契約後も、売上金の入金サイクルが決済事業者によって異なるため、管理が煩雑になりがちです。

決済代行会社を利用すると、複数の決済サービスをまとめて一度に申込みができます。

クレジットカードや電子マネーなど、複数の非接触型決済を導入したい場合は、一括で手続きができるので便利です。また、売上金の入金も決済代行会社が一括で行うため手間がかかりません。

ただし、各事業者と直接契約をするのに比べると、手数料などのコストが高くなる点に注意が必要です。

非接触型決済を店舗に導入する際は、導入コストや維持費、決済ごとの手数料を事前にしっかり比較・検討することが重要です。

また、決済端末は、一度導入したら長期的につかい続けるケースが多いため、初期費用とランニングコストのバランスを考慮して、慎重に選ぶことをおすすめします。

決済端末には、有線で接続してレジ周りに設置する据え置き型と、持ち運び可能なポータブル型があります。店舗の業態や接客スタイルに応じて、適切なタイプを選びましょう。

キャッシュレス決済端末については、下記の記事をご覧ください。

利便性と衛生面に優れた非接触型決済は、今後さらに普及が進むと予測されています。インバウンド需要の獲得をめざす上でも、非接触型決済の導入は大きなポイントになるでしょう。

ただ、非接触型決済を導入するには、決済端末の導入に初期費用が発生します。「初期費用が負担になる」「店舗スペースの都合で、決済端末の設置が難しい」などの理由で、非接触型決済の導入をためらうケースもあるかもしれません。

そのような場合は、スマートフォンをつかったQRコード決済の導入を検討するのもひとつの方法です。QRコード決済も、「現金不要で接触を伴わず、スピーディーに支払いができる」という点では非接触型決済と同じなので、顧客満足度の向上や業務効率化も期待できます。

QRコード決済を導入するなら、d払いがおすすめです。

d払いは、スマートフォンのアプリをつかって行うキャッシュレス決済です。ユーザースキャン方式であれば初期費用は無料で、メルペイとの共通QRコードの場合、月額利用料も無料です。

新たにキャッシュレス決済を導入するなら、ぜひ、d払いをご検討ください。

d払いの導入事例については、下記のページをご覧ください。

d払いでポイ活を楽しむお客さまが通う美容院

vivogue(ヴィヴォーグ)

詳しく見る

d払いで会計の時間と手間を抑えたカレー店

欧風カレーMURAO(ムラオ)

詳しく見る

d払いでポイ活を楽しむお客さまが通う美容院

ビューティーhaya

詳しく見る

d払いのユーザースキャン方式でスムーズな会計を実現した接骨院

池袋東鍼灸整骨院

詳しく見る

d払いの導入で、若いお客さまの利便性をアップさせた美容院

ラ・ヴェルデ

詳しく見る

d払いでお客さまの利便性をさらに高めるカイロプラクティックサロン

楽になるカイロプラクティック

詳しく見る

d払い導入で満足度アップ、口コミで広がるヘアサロン

hair nine 吉祥寺

詳しく見る

常連のお客さまの声をきっかけにd払いを導入した理容室

サロン・ド・オム

詳しく見る

クレジットカードよりもQRコード決済利用が多い老舗和菓子店

い志い(い志ゐ)

詳しく見る

d払い導入で常連客ができた下町商店街のユニークカフェ

すなまちかふぇ あおいねこ

詳しく見る

d払いの導入で若いお客さまも訪れるようになった農園直売所

野島農園直売所

詳しく見る

現金を扱うコストを削減し、お客さまからも好評を得た老舗和菓子店

菓匠 菊家

詳しく見る

d払い導入でマルシェでの集客力がアップしたセレクトショップ

select shop La-La-Be 土と水と風と。

詳しく見る

d払いの導入でオペレーションの手間が減ったリラクゼーションサロン

新台湾式リフレクソロジー 錦糸町 健康園

詳しく見る

d払い導入で機会損失を防ぎ、売上にも好影響があったパティスリー

菓子屋カランドリエ

詳しく見る

d払いの導入で常連客との絆が深まったアジアンダイニングキッチン

チャーリーズ 保谷店

詳しく見る

d払いの導入でオペレーションが格段に楽になった隠れ家的ビストロ

Bistro961

詳しく見る

d払いの月2回の入金サイクルにメリットを感じた理容室

サロン・ド・ラッポルティ

詳しく見る

d払いの導入で客単価がアップ、レジ精算の間違いも減ったヘアサロン

Lin'ne terrace

詳しく見る

d払い導入で来客数が増えた下町の居酒屋

下町のお台所 居酒屋なごみ亭

詳しく見る

大学祭にキャッシュレス決済を導入し、新たな取組みを行った大学

関東学院大学

詳しく見る

お客さまとコミュニケーションが深まったオーガニックショップ

Organic Place 成城フェアリー

詳しく見る

お客さまの利便性を考えてd払いを導入を決めた和食店

和食会席・個室 銀座竹の庵 5丁目本店

詳しく見る

利便性の高いお店であるためにd払いを導入したセレクトショップ

USONIAN GOODS STORE

詳しく見る

d払いの導入で新規客が訪れるようになった喫茶店

ねずみのこと

詳しく見る

d払いの導入でお客さまの満足度と利便性が高まった美容サロン

beauty room w/

詳しく見る

d払いの導入で、客数・単価がアップしたリラクゼーションサロン

癒し空間健康堂 赤羽店

詳しく見る

d払いの導入で客数・売上が増えたキッチンカー

TROIS PONTS

詳しく見る

d払いの導入で、お客さまの笑顔が増えた銀座のフットケアサロン

足と爪の専門店ばんの~嬉しい楽しい幸せ~

詳しく見る

外国人のお客さまのためにd払いを導入したベトナムレストラン

ベトナムレストラン ノンラー

詳しく見る

d払いの導入で常連客の店離れを防いだコンビニエンスストア

八丁通り いたばし

詳しく見る

お客さまが喜ぶという思いからd払いの導入を決めたベーカリーカフェ

カランコロン

詳しく見る

d払いの導入で、現金の取扱いが楽になった飲食店

釜焼鳥本舗おやひなや 新宿西口大ガード店

詳しく見る

お客さまのメリットを第一に考え、d払いを導入した酒屋

株式会社三河屋鈴木勘十商店

詳しく見る

d払いの導入で客単価がアップした接骨・整体院

あゆみ接骨院&ボディラボ

詳しく見る

キャンペーンを目的に、新規のお客さまも来店するようになった飲食店

レストラン ニューグローリー

詳しく見る

d払いの導入で、集客ロス回避などの効果を実感している美容室

KAMI-YU

詳しく見る

dポイントを利用したい人を集客できるようになったネイルサロン

ネイルサロンImpress 五反田店

詳しく見る

d払いで売上アップ!パン屋が感じたキャッシュレス決済のメリット

パン工房 麦の華

詳しく見る

d払いの導入で、お惣菜屋さんの売上・客単価・業務効率がアップ!

鳥忠

詳しく見る

※QRコードは、株式会社デンソーウェーブの登録商標です。

※FeliCaは、ソニーグループ株式会社またはその関連会社の登録商標または商標です。

※Suicaは、東日本旅客鉄道株式会社の登録商標です。※PASMOは、株式会社パスモの登録商標です。

※taspoは、社団法人日本たばこ協会の商標です。

※Apple、Apple Pay、iPhoneは、Apple Inc.の商標です。iPhoneの商標は、アイホン株式会社のライセンスにもとづき使用されています。

※Android、Google ウォレットは、Google LLCの商標です。

※iDは、株式会社NTTドコモの登録商標です。

スマートフォンからでもダウンロードいただけます

よくあるご質問

非接触型決済とはどういった決済ですか?

非接触型決済とは、専用の端末やカード・スマートフォンをかざすだけで支払いが完了する決済方法です。素早く衛生的に支払いが行えるため注目されています。インバウンドで訪日客の増加に伴い、普及しています。

非接触型決済を導入するデメリットは何ですか?

決済端末の準備といった初期費用に加え、月額利用料や決済手数料などの維持費などのコストがかかることです。また、非接触型決済の種類によって利用金額に上限が設けられていることも、デメリットになるケースもあります。

非接触決済が向いている業種はありますか?

飲食店や小売店、駅ナカ店舗、イベント会場での出店などスピーディーな決済を求められる業種や、海外のお客様が多く訪れるような店舗での利用が向いています。非接触型決済を導入することで、レジの混雑を避け、回転率を上げることが可能です。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者/2級ファイナンシャル・プランニング技能士

大学院修了後、IT企業や通信事業者のセールスエンジニア兼企画職として働く。出産を機に退職し、自分に合ったお金との向き合い方を見つけるため、FP資格を取得。現在は3人の子育てをしながら、多角的な視点からアドバイスができるFPをめざして活動中。

関連記事

2022年11月28日

QRコード決済のはじめ方は?仕組みややり方、アプリの種類も解説

2022年11月28日

スマホ決済のやり方と種類、導入ポイントをわかりやすく解説

2024年3月26日

キャッシュレス決済導入におすすめの補助金・助成金を解説

2022年12月22日

d払いの手数料はいくらかかる?導入メリットや注意点を解説

2023年9月8日

キャリア決済とは?仕組みや限度額、導入するメリットを解説

2023年1月20日

d払いの入金サイクルは?キャッシュレス決済の仕組みと特徴も解説

新着記事

SHARE

※「メルペイ®」のページに遷移します