黒川 一美

日本FP協会 AFP認定者/2級ファイナンシャル・プランニング技能士

大学院修了後、IT企業や通信事業者のセールスエンジニア兼企画職として働く。出産を機に退職し、自分に合ったお金との向き合い方を見つけるため、FP資格を取得。現在は3人の子育てをしながら、多角的な視点からアドバイスができるFPを目指して活動中。

2023年9月8日(最終更新日:2025年4月30日)

キャッシュレス

キャリア決済とは、商品やサービスなどの代金を月々の携帯電話料金と合算して支払う通信事業者の決済サービスのことです。携帯電話回線さえ持っていれば誰でも利用でき、利用者からも人気の高い決済方法です。

しかし、キャリア決済とほかのキャッシュレス決済の違いがわかりづらいと感じることもあるかもしれません。

本記事では、キャリア決済の仕組みや限度額、事業者側と利用者側の双方にとってのキャリア決済のメリットのほか、キャリア決済に向いている業種についても解説します。

キャリア決済とは、商品やサービスの購入代金を、月々の携帯電話料金と合算して支払う決済サービスです。キャリア決済の「キャリア」とは携帯電話向けに通信事業の認可を受けた携帯電話事業者のことで、特に、ドコモ、KDDI、ソフトバンクなどは、大手キャリアと呼ばれることがあります。

キャリア決済は、各キャリアのIDとパスワードなどの入力で決済ができます。決済時に現金やクレジットカードは必要ありません。なお、キャリア決済はWebサイト上で決済手続きが完結するECサイトやWebサービスなどで利用可能です。

また、各キャリアからは、以下のようなキャリア決済サービスが提供されています。

<各キャリアのキャリア決済サービス>

携帯電話を契約するときに、各キャリアと利用者とのあいだで本人確認や支払い方法の設定などが済んでいるため、キャリア決済ではクレジットカード情報などを入力する必要はありません。各キャリアのIDでログインし、パスワードを入力するだけで決済が完了します。クレジットカードを必要としないので、クレジットカードを持っていない人や、Webサイト上でクレジットカード情報を入力するのが不安な人でもあんしんして利用できます。

EC事業者がキャリア決済を導入するには、各キャリアとの加盟店契約が必要になりますが、原則として各キャリアが代金の立替払いをするので、代金未回収リスクを防ぐことができます。

利用者とEC事業者の双方にとって、決済手続きの手間を軽減できる便利なサービスといえるでしょう。

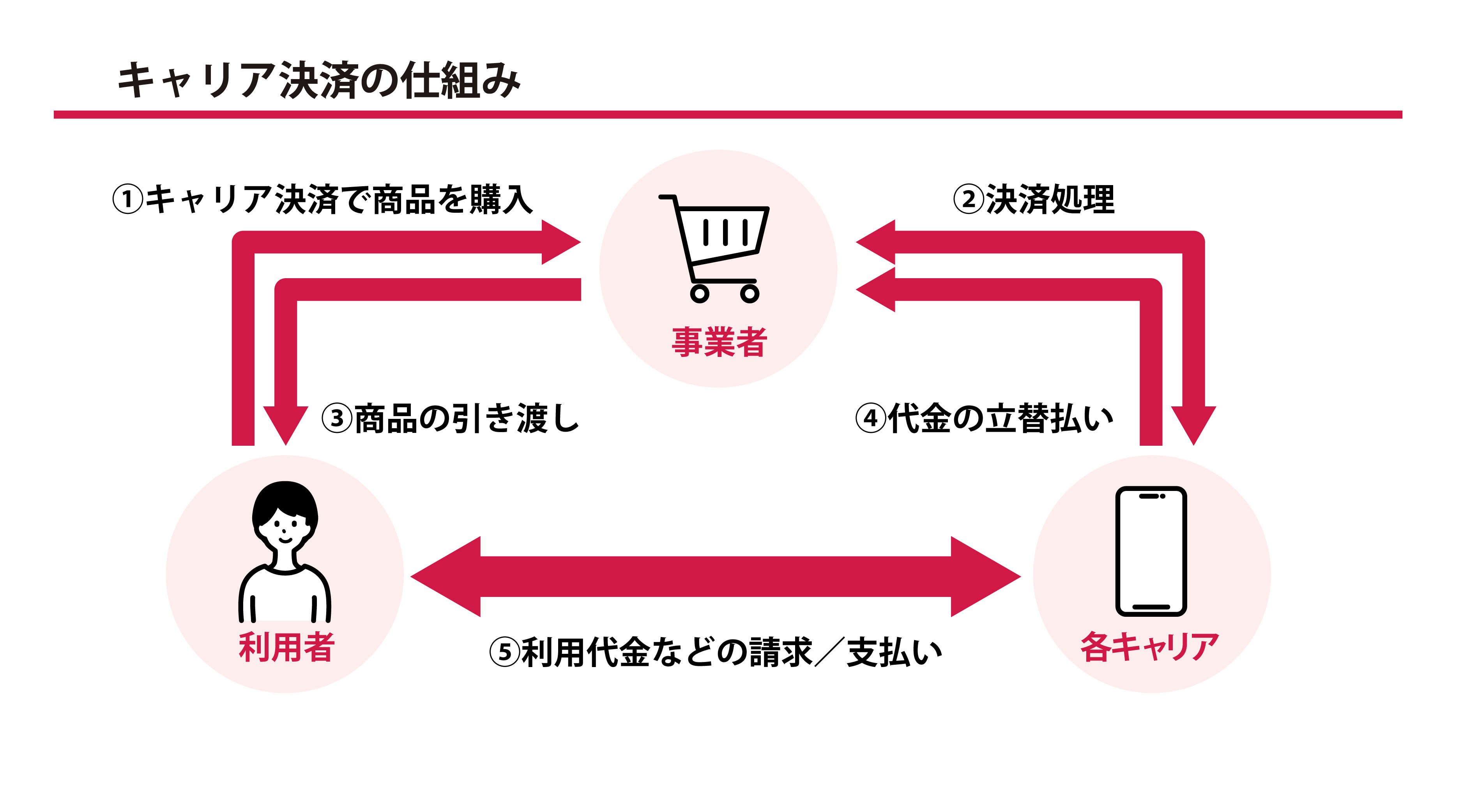

キャリア決済は、商品などを購入する利用者、商品を販売する事業者、各キャリアの3者によって成り立っています。

利用者がキャリア決済で商品やサービスを購入すると、事業者から各キャリアに決済情報を送信して決済処理を実行。事業者から利用者へ商品などを提供。各キャリアは、代金を携帯電話料金と合算して、利用者に請求。そして、各キャリアから事業者へ代金が入金されます。

キャリア決済の仕組みを図にすると、下記のとおりです。

■キャリア決済の仕組み

キャリア決済を導入するには、各キャリアと個別に加盟店契約を結ぶほか、決済代行会社に依頼する方法もあります。その場合は、各キャリアとの契約をはじめ、決済情報の通知や売上金の入金も決済代行会社がとりまとめて行います。

キャリア決済の仕組みを理解したところで、事業者側にとってキャリア決済を導入するメリットについてご紹介します。

キャリア決済は、クレジットカードがなくても携帯電話回線さえあれば利用できます。キャリア決済を導入することで、クレジットカードを持っていない若年層や、Webサイト上でのクレジットカード決済に不安を感じる人など、新たな顧客層にアプローチできるため集客アップが期待できるでしょう。

キャリア決済は、各キャリアのIDでログインしたら、パスワードを入力するだけで決済が完了。支払い手続きが簡単なので、商品をカートに入れたものの結局購入に至らない、いわゆる「カゴ落ち」と呼ばれるサイト離脱を防ぐことができます。

キャリア決済では、決済完了後、各キャリアが利用者に代わって事業者に代金を支払います。事業者側が直接利用者に代金を請求することはありません。商品やサービスの代金は各キャリアから入金されるため、未回収リスクを防ぐことが可能です。

キャリア決済は、事業者側のメリットのほかに、利用者にとってもメリットがあります。利用者側のメリットを確認してみましょう。

クレジットカードがなくても利用できる点は、キャリア決済の大きなメリットです。キャリア決済は、本人名義の携帯電話を持っている人なら誰でも利用できます。クレジットカードのような年齢制限や、収入などによる審査もありません。

前述したように、キャリア決済ではIDやパスワードを入力するだけで決済が完了します。クレジットカードのように、長い番号やいくつもの情報を入力する必要はありません。

また、利用にあたって申込みやアプリのインストールなども不要。「購入したい」と思ったタイミングで、簡単かつスピーディーに支払いができます。

キャリア決済で決済をすると、利用金額に応じてポイントがたまる場合もあります。また、各キャリアがお得なキャンペーンを実施することもあります。たまったポイントは、買物などの支払い時に使えて便利です。

キャリア決済は、Webサービスのなかでも、特にデジタルコンテンツと相性のよい決済方法です。

たとえば、音楽や映像、ゲームなど、スマートフォンで利用することの多いデジタルコンテンツのサブスクリプションサービスは、毎月の携帯電話料金とまとめることで支出を管理しやすくなります。

利用者と事業者側の双方にとってメリットのあるキャリア決済ですが、導入する際には下記の点に注意が必要です。

事業者がキャリア決済を導入すると、決済手数料が発生します。クレジットカードなどほかのキャッシュレス決済でも決済手数料は必要ですが、キャリア決済はクレジットカードに比べてやや高めの設定になっていることが多くあります。

事業者で取り扱っている商品やサービスの価格と比べて、決済手数料の負担割合が大きくなりすぎないか、十分考慮することが大切です。

キャリア決済の利用限度額は、月々数万円から多くても10万円程度と、クレジットカードに比べて低く設定されています。そのため、キャリア決済は少額の商品やサービスを販売する事業者に向いている決済方法だといえるでしょう。

キャリア決済を導入するには、クレジットカードなどと同様に審査が必要です。各キャリアの審査を受けてから契約の流れになります。審査基準は各キャリアによって異なります。

キャリア決済には、向いている業種と向いていない業種があります。キャリア決済を導入する際には、一般的なメリット・デメリットに加え、事業者に向いているかどうかも検討する必要があるでしょう。

キャリア決済が向いているのは、次のような業種です。

オンラインで商品を販売するECサイトは、キャリア決済に向いています。特におすすめなのは、少額の商品やサービスを多く取り扱っているサイトや、スマートフォンユーザーがメイン顧客層となるECサイトです。

また、クレジットカードを作れない学生など、若い世代をターゲットとしている場合、販売機会の損失を防ぐ効果が期待できます。

スマートフォンを介して提供される低単価のデジタルコンテンツや、アプリ上での課金、サブスクリプション方式で毎月継続的に支払いが発生するようなサービスは、特にキャリア決済と相性がよいといえます。

キャリア決済を導入することで、「スマートフォンで利用するサービスの支払いを一本化したい」という利用者ニーズにも応えることが可能です。

ECサイトなどの事業者のなかには、利用者の利便性向上や新規顧客獲得のため、キャリア決済を導入しようと考えている人もいるでしょう。では、キャリア決済を導入するには、どのような手続きをすればいいのでしょうか。

事業者がキャリア決済を導入するには、「各キャリアと直接契約して導入する」または「決済代行会社経由で導入する」という2種類の方法があります。それぞれの導入方法について解説します。

ECサイトなどの事業者が、キャリア決済サービスを提供する各キャリアと、直接契約を結ぶ方法です。たとえば、d払いを導入するのであれば、NTTドコモFGに申込みをして加盟店契約を結びます。

各キャリアと直接契約をすると、決済代行会社を経由するよりも手数料が割安になる傾向があります。また、各キャリアが展開しているキャンペーンなども利用しやすくなるでしょう。導入したいキャリア決済サービスがあらかじめ決まっているのであれば、個別に問い合わせをして直接契約する方法があんしんかもしれません。

一方で、複数のキャリア決済サービスを導入する場合は、それぞれのキャリアと個別に契約を結ぶことになり、手続きに手間がかかります。キャリア決済を導入するためのシステム構築や、導入後の入金サイクルなどは、キャリアごとに異なる可能性もあるため注意が必要です。

キャリア決済は、決済代行会社を介しての導入も可能です。決済代行会社とは、ECサイトなどの事業者と決済サービス提供会社のあいだに立ち、決済サービスの導入や管理などを代行する会社のことです。

決済代行会社を利用すると、複数のキャリア決済サービスを一括で導入でき、事業者は手続きや管理がスムーズになります。システム開発やセキュリティ対策なども決済代行会社が請け負ってくれるため、直接契約に比べて導入時の負担を軽減できるでしょう。

さらに、決済代行会社はさまざまな決済サービスに対応しているので、クレジットカード決済やコンビニ決済など、キャリア決済以外の決済方法を導入したい場合もまとめての依頼が可能です。

ただし、決済代行会社を経由して導入すると、直接契約よりも手数料は高くなる可能性があります。手数料の種類や金額は決済代行会社によって異なるため、導入にあたっては各社から見積もりを取って比較検討するとあんしんです。

キャリア決済の導入にあたっては、導入方法や契約先によっては、初期費用が必要になる場合があります。また、導入後は、お客さまがキャリア決済を利用するごとに決済手数料が発生するほか、月額費用や決済サービス手数料などがかかることもあります。

キャリア決済の導入にかかる主な費用は、以下のとおりです。どのような費用がかかるか、金額がいくらかなどは契約先によって異なるため、ECサイトなどの事業者は導入前にしっかりと確認しておくことが大切です。

初期費用とは、キャリア決済の導入時に発生する費用です。システムの導入などに必要な費用で、支払いは導入時の1回のみです。

月額費用とは、キャリア決済システムの利用や運用にかかわる月額の固定費のことです。キャリア決済の利用の有無や決済件数にかかわらず、毎月一定額の支払いが発生します。

決済手数料とは、お客さまがキャリア決済を利用された際に、ECサイトや店舗側の事業者が決済事業者に支払う手数料のことです。決済手数料の金額は、「決済額の◯%」というように決められており、決済サービスの種類や決済事業者によって異なります。

決済サービス利用料とは、決済代行会社経由でキャリア決済を導入した際に発生する料金です。決済金額に応じて、決済代行業者へ決済サービス利用料を支払います。

決済代行会社によっては、トランザクション費用が必要になることもあります。トランザクション費用とは、決済データに基づいて決済処理を行うために必要な費用で、決済ごとに発生します。

決済事業者によっては、キャリア決済による売上の口座への入金の際に、振込手数料がかかる場合もあります。振込手数料はECサイトなどの事業者が負担するため、売上の振込頻度が高くなるにつれ、負担額も増えていきます。入金サイクルの検討には、資金繰りと振込手数料のバランスを考慮することが大切です。

なお、d払いの導入にあたり、初期費用や月額費用はかかりません。決済手数料や振込手数料は売上の入金の際にその分が差し引かれ、自動的に手数料の決済が行われるため、手間もかからないといえるでしょう。

ECサイトやコンテンツ販売サイトでキャリア決済を導入するなら、d払いがおすすめです。ここでは、d払いの特徴や導入費用などについてご紹介します。

d払いのキャリア決済は、ネットショッピングの利用代金やオンラインゲームでのプレイ料金などを、ドコモ回線の携帯電話料金と合算して支払える決済サービスです。ドコモと回線契約している人なら誰でもd払いのキャリア決済を利用でき、ご利用限度額は20歳未満の場合は1か月最大1万円、20歳以上の場合は1か月最大10万円です。

ECサイトなどの事業者にとって、d払いの大きなメリットは、1億人以上のdポイントクラブ会員に事業者の存在をアピールできること。ドコモでは、月々の携帯電話料金の支払いなどに応じてdポイントを進呈しています。このdポイントの利用先として多いのが、d払いでの商品やサービスの購入です。d払いを導入することで、dポイントをフックとした売上向上が期待できます。

また、IDとパスワードの入力だけで簡単に決済が完了するため、サイト離脱を防ぎ、リピート率の向上も目指せます。さらに、ドコモとの共通キャンペーンなどにより、新規顧客の獲得にもつながるでしょう。

キャリア決済とは、商品やサービスの購入代金を月々の携帯電話料金とまとめて支払う決済方法のことです。IDとパスワードの入力だけで決済でき、クレジットカードも不要なため、「簡単・手軽に使える」と利用者にも人気です。特に、商品・サービスを販売するECサイトやコンテンツ販売サイトにとっては、キャリア決済を導入することで売上アップや新規顧客獲得に役立つでしょう。

d払いの代金未回収リスク回避については、下記の記事をご覧ください。

スマートフォンからでもダウンロードいただけます

よくあるご質問

キャリア決済はどうやって支払いますか?

キャリア決済の支払い方法は、各キャリアのIDとパスワードを入力することで、現金やクレジットカードなどを使わずに決済が可能です。

キャリア決済は後払いですか?

広い意味ではキャリア決済もクレジットカード決済と同様に後払い決済です。

キャリア決済はどこから引き落とされるのですか?

キャリア決済は、代金を携帯電話料金と合算して、利用者に請求します。流れとしては、利用者がキャリア決済で商品やサービスを購入すると、事業者から各キャリアに決済情報を送信して決済処理を実行します。各キャリアは、代金を携帯電話料金と合算して、利用者に請求し、各キャリアから事業者へ代金が入金されます。

キャリア決済のデメリットは何ですか?

利用限度額が低いことです。キャリア決済の利用限度額は、月々数万円から多くても10万円程度と、クレジットカードに比べて低く設定されています。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者/2級ファイナンシャル・プランニング技能士

大学院修了後、IT企業や通信事業者のセールスエンジニア兼企画職として働く。出産を機に退職し、自分に合ったお金との向き合い方を見つけるため、FP資格を取得。現在は3人の子育てをしながら、多角的な視点からアドバイスができるFPを目指して活動中。

関連記事

2023年10月4日

個人事業主が電子決済を導入するメリット・デメリットや種類を解説

2023年10月4日

キャッシュレス決済の導入方法は?選び方や流れについても紹介

2022年12月22日

キャッシュレス決済端末とは?端末機の選び方や導入方法を解説

2023年10月4日

後払い決済(BNPL)とは?仕組みや導入のメリット・デメリットを解説

2024年3月26日

キャッシュレス決済導入に活用できる補助金・助成金を解説

2022年12月22日

d払いの手数料はいくらかかる?導入メリットや注意点を解説

新着記事

SHARE

※「メルペイ®」のページに遷移します