黒川 一美

日本FP協会 AFP認定者/2級ファイナンシャル・プランニング技能士

大学院修了後、IT企業や通信事業者のセールスエンジニア兼企画職として働く。出産を機に退職し、自分に合ったお金との向き合い方を見つけるため、FP資格を取得。現在は3人の子育てをしながら、多角的な視点からアドバイスができるFPをめざして活動中。

2023年10月30日(最終更新日:2025年9月3日)

キャッシュレス

用語解説

私たちの生活で広くつかわれているICカード。なかでも、公共交通機関をつかう人に多く利用されているのが、交通系ICカードです。

交通系ICカードは、電車やバスなどの公共交通機関で利用できるほか、店舗や自動販売機などで電子マネーとしても使用できます。

ここでは、ICカードの主な種類や、交通系ICカードの特徴、交通系ICカード決済を導入するメリット・デメリット、導入する方法などについて解説します。

ICカードとは、IC(Integrated Circuit:集積回路)チップを搭載したカードのことです。

交通系ICカードや流通系ICカードをはじめ、クレジットカードやキャッシュカード、ETCカードなど、ICチップが券面に埋め込まれているカードはICカードに該当します。

ICカードの特徴は、従来の磁気カードに比べて記録できる情報量が格段に多いことです。また、記録した情報は暗号化して保存されるため、カードの偽造や解析が難しく、セキュリティ性にも優れています。

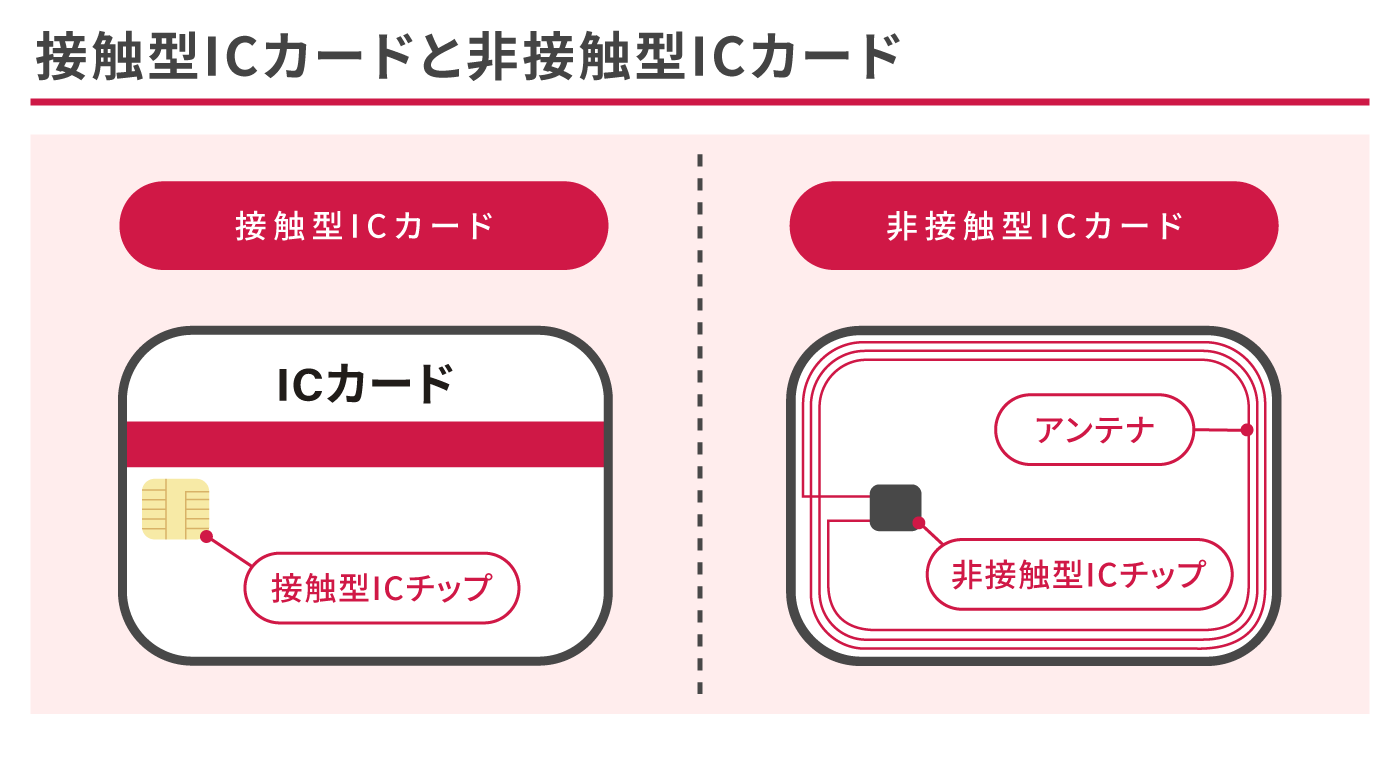

ICカードは、下記のように、大きく「接触型」と「非接触型」の2種類に分けられます。それぞれ詳しく見ていきましょう。

なお、近年では、接触型と非接触型の両方の機能を1枚にまとめた「ハイブリッドカード」や「デュアルインターフェースカード」も登場しています。シーンに応じてつかいわけができ、利便性が高いことから、幅広い分野で活用が進んでいます。

接触型ICカードは、専用の決済端末に差し込み、カード表面にある接触型ICチップと接触させることで電力を供給し、データの読み取り・書き込みを行うタイプです。

使用時には、カードとリーダーの物理的な接触が必要なため、手間はかかるものの、安定した通信と高いセキュリティ性能を備えているのが特徴です。

そのため、クレジットカードやキャッシュカード、本人確認をともなう公的証明書など、信頼性やセキュリティが重視される分野で幅広く利用されています。

非接触型ICカードは、非接触型ICチップとアンテナコイルが内蔵されており、電波を通じて通信を行うICカードです。使用する際は、決済端末にカードをかざすだけで情報の送受信ができるため、スムーズで衛生的な支払いが可能です。

代表例としては、SuicaやPASMOなどの交通系ICカードや、社員証などが挙げられます。

通信距離は数cm以内と限られているため、スキミングなどの不正利用リスクも低く、安全性と利便性のバランスが取れた決済・認証手段として注目されています。

物理的な接触がないため、カードや決済端末の劣化を抑えられるのもメリットのひとつです。

非接触型決済については、下記の記事をご覧ください。

ICカードには下記のようにさまざまな種類があります。それぞれのICカードの特徴について見ていきましょう。

<主なICカードの種類>

交通系ICカードは、SuicaやPASMOなど、鉄道会社やバス事業者などが発行しているICカードです。あらかじめカードに現金をチャージしておき、自動改札機にタッチするだけで運賃を支払える乗車券としてつかえるほか、定期券としても使用できます。

また、交通機関以外でも利用シーンが広がっており、スーパーやコンビニエンスストア、自動販売機など、多くの場所で電子マネーとして支払いが可能です。

流通系ICカードは、スーパーやコンビニエンスストアなど、流通系の企業が発行しているICカードで、代表的なものに、WAONやnanacoなどがあります。

これらのカードは、あらかじめ現金やクレジットカードでチャージしてから利用するプリペイド型で、店舗でのスムーズな支払いが可能です。主に発行元のグループ店舗内でのお買物につかわれ、金額に応じてポイントが付与されます。

たまったポイントは、お金の代わりとして加盟店舗での支払いに利用できます。

ICクレジットカードとは、ICチップを搭載したクレジットカードのことです。店舗で利用する際は、カードを決済端末に差し込み、暗証番号を入力するのが一般的です。

ICチップは取引ごとに情報を暗号化して処理するため、不正利用への耐性が高く、セキュリティ面に優れています。

さらに近年では、ICチップに加えて非接触通信(NFC)機能を搭載した「タッチ決済」対応カードも普及しており、決済端末にかざすだけで決済できる利便性が注目されています。

クレジットカードのタッチ決済については、下記の記事をご覧ください。

ICキャッシュカードは、ICチップが搭載されたキャッシュカードのことです。銀行や信用金庫といった金融機関が発行し、ATMで預金の引き出しや預け入れ、振込などを行う際に利用します。

従来の磁気ストライプ型キャッシュカードと比べて、データの改ざんや不正利用に強く、セキュリティに優れています。

ICカードのなかでも、利用者の多い交通系ICカードのつかい方を見ていきましょう。

乗車券としてつかう場合と電子マネーとしてお買物につかう場合、そしてチャージする場合のつかい方について、それぞれご紹介します。

交通系ICカードは、駅の窓口や券売機などで購入でき、電車やバスに乗る際の乗車券として利用できます。利用方法はかんたんで、交通系ICカードに対応する改札機などにタッチするだけで乗車可能です。現金や切符は必要なく、スムーズに移動できます。

また、SuicaやPASMOなど主要な交通系ICカードは、全国相互利用サービスに対応しており、全国の対象エリアで同じように利用できます。

ただし、全国相互利用サービス対象外の交通系ICカードは、各エリア内での利用が前提となっており、原則としてエリアをまたいでの乗車はできません。

交通系ICカードは、電子マネーとして現金の代わりとしてお買物にも利用可能です。

対象の交通系ICカード決済に対応している店舗や自動販売機などで、ICカードを決済端末にタッチするだけでスムーズに支払いが完了し、現金を出す手間がありません。

交通系ICカードのチャージは、主に駅の券売機やチャージ機、コンビニエンスストア、バス車内などで行えます。交通系ICカードは、あらかじめお金をチャージする「前払い(プリペイド型)」方式が一般的です。

また、クレジットカードを紐付けることで利用できる「オートチャージ」機能を設定すれば、残高が一定金額を下回った際に自動でチャージされるため、残高不足の心配がありません。

いずれの場合も、チャージ残高を超える利用はできません。

I交通系ICカードは、スマートフォンと連携させることで、スマホ決済にも対応できるようになります。たとえば、モバイルSuicaやモバイルPASMOなどの専用アプリをつかえば、スマートフォンがそのままICカードとして利用可能です。

スマートフォンを改札や決済端末にかざすだけで、乗車やお買物の支払いができます。また、クレジットカードを紐付けておけば、アプリ上でチャージも完了するため、残高不足にもすぐに対応できます。

こうした一連の操作がスマートフォンひとつで完結できるため、とても便利です。

スマホ決済については、下記の記事をご覧ください。

続いては、実店舗が交通系ICカード決済を導入することで得られる、さまざまなメリットをご紹介します。店舗の状況にあてはめて、導入を検討してみてください。

交通系ICカードは、通勤や通学などで公共交通機関を利用する多くの人につかわれています。普段の電車やバスの移動でも、切符を買うより交通系ICカードで乗車する人が大半でしょう。

店舗に交通系ICカード決済を導入すれば、このような交通系ICカードを日常的に利用している人たちを、新たな顧客層として取り込める可能性があります。

また、交通系ICカードは、クレジットカードを作れない、または持っていない学生や主婦層、高齢者など、多くの利用者がいます。

交通系ICカード決済を導入することで、クレジットカードを持たない層のキャッシュレス決済ニーズにも対応可能です。

交通系ICカード決済は、店頭の決済端末にカードをかざすだけで支払いが完了します。現金払いのように紙幣や小銭をやりとりしたり、タッチ決済未対応のクレジットカードのように暗証番号を打ち込んだりする必要はありません。

スピーディーに会計が終了するため、レジ業務が格段に効率化します。レジの混雑緩和と同時に、会計ミスの軽減や人件費の削減にもつながるでしょう。

交通系ICカードはプリペイド型であるため、支払いの未回収リスクがほぼありません。

お客さまが事前にチャージした金額内で決済が行われるため、売上の回収漏れを心配する必要がなく、店舗にとってあんしんして導入できる決済手段といえます。

交通系ICカード決済には、メリットだけではなくデメリットもあります。交通系ICカード決済の導入にあたっては、次のようなデメリットがあることも知っておきましょう。

交通系ICカードで決済を行うには、カードの情報を読み取るための決済端末が必要です。決済端末は店舗で用意しなければいけないため、初期費用として決済端末の導入費用がかかります。

なお、決済端末の種類によっては、初期費用がかからない代わりに月々の利用料がかかるものもあります。

交通系ICカード決済は、ほかのキャッシュレス決済と同様に決済手数料が発生します。取引ごとに一定の料率で手数料が差し引かれます。交通系ICカードでの支払いが増えれば、それに比例して手数料の負担も大きくなるため、事前にそのコストを把握することが重要です。

導入前には、手数料の料率や計算方法を確認し、店舗にとってどの程度の負担になるかを検討するようにしましょう。

交通系ICカードにチャージできる金額の上限が2万円に設定されていることが一般的です。

クレジットカードと紐付けたオートチャージ機能を設定している場合でも、チャージできるのは残高と合わせて2万円までです。

そのため、1回の会計金額が2万円を超えるような高額決済には、交通系ICカードは利用できません。

店舗で扱っている商品やサービスの価格帯が高額である場合は、交通系ICカード決済は利用されにくく、導入メリットが小さい可能性もあります。

価格帯や客層に応じて、ほかの決済手段との併用を検討するとよいでしょう。

店舗に交通系ICカード決済を導入するには、「希望する交通系ICカードを取り扱う代理店と契約を結ぶ」「決済代行会社に依頼する」という、大きく2つの方法があります。

導入したいICカード決済が限定されているなら代理店と契約、複数の決済サービスをまとめて手続きしたい場合は決済代行会社に依頼するのがいいでしょう。

ICカード決済を導入する際の流れは、下記のとおりです。

<ICカード決済導入の流れ>

1. 申込みをして加盟店審査を受ける

2. 決済端末を用意する

3. 決済端末の設定を行い、利用を開始する

交通系ICカード決済の申込みには、クレジットカード決済などの場合と同じように、加盟店審査があります。代理店との契約の場合は、希望する交通系ICカード決済サービスごとに審査を受けることが必要です。審査にかかる期間は申込先によって異なるので、事前に確認することをおすすめします。

審査に通過したら、決済用の端末を用意して設定を行います。同時に、自店舗の通信環境などもしっかりと確認することが大切です。

決済端末の設定が完了したら、交通系ICカード決済が利用できるようになります。

交通系ICカード決済は、キャッシュレス決済のひとつです。「クレジットカードは持っていないけれど、交通系ICカードは通勤や通学で日常的に利用する」という人もいるので、交通系ICカード決済を導入することで、集客の拡大につなげられる可能性があります。

また、最近では、スマートフォンアプリと交通系ICカードを連携させて利用する人も増えています。スマホ決済のニーズに対応するなら、交通系ICカードと併せて、QRコード決済の導入も検討してみてはいかがでしょうか。

店舗にQRコード決済を導入するなら、おすすめなのがd払いです。d払いは、スマートフォンのアプリをつかって行うキャッシュレス決済のこと。d払いなら、約1億人を超えるdポイントクラブ会員に店舗の存在をアピールでき、集客・売上アップが見込めます。

また、ドコモでは、d払い加盟店で利用できる「スーパー販促プログラム」を提供しています。「スーパー販促プログラム」をつかえば、お客さまに加盟店からのメッセージやキャンペーン情報を配信でき、集客や利用単価アップといった施策ができるようになります。

新たに導入するキャッシュレス決済をどれにするか悩んでいる人は、一度ドコモのd払いをご検討ください。

d払いでポイ活を楽しむお客さまが通う美容院

vivogue(ヴィヴォーグ)

詳しく見る

d払いで会計の時間と手間を抑えたカレー店

欧風カレーMURAO(ムラオ)

詳しく見る

d払いでポイ活を楽しむお客さまが通う美容院

ビューティーhaya

詳しく見る

d払いのユーザースキャン方式でスムーズな会計を実現した接骨院

池袋東鍼灸整骨院

詳しく見る

d払いの導入で、若いお客さまの利便性をアップさせた美容院

ラ・ヴェルデ

詳しく見る

d払いでお客さまの利便性をさらに高めるカイロプラクティックサロン

楽になるカイロプラクティック

詳しく見る

d払い導入で満足度アップ、口コミで広がるヘアサロン

hair nine 吉祥寺

詳しく見る

常連のお客さまの声をきっかけにd払いを導入した理容室

サロン・ド・オム

詳しく見る

クレジットカードよりもQRコード決済利用が多い老舗和菓子店

い志い(い志ゐ)

詳しく見る

d払い導入で常連客ができた下町商店街のユニークカフェ

すなまちかふぇ あおいねこ

詳しく見る

d払いの導入で若いお客さまも訪れるようになった農園直売所

野島農園直売所

詳しく見る

現金を扱うコストを削減し、お客さまからも好評を得た老舗和菓子店

菓匠 菊家

詳しく見る

d払い導入でマルシェでの集客力がアップしたセレクトショップ

select shop La-La-Be 土と水と風と。

詳しく見る

d払いの導入でオペレーションの手間が減ったリラクゼーションサロン

新台湾式リフレクソロジー 錦糸町 健康園

詳しく見る

d払い導入で機会損失を防ぎ、売上にも好影響があったパティスリー

菓子屋カランドリエ

詳しく見る

d払いの導入で常連客との絆が深まったアジアンダイニングキッチン

チャーリーズ 保谷店

詳しく見る

d払いの導入でオペレーションが格段に楽になった隠れ家的ビストロ

Bistro961

詳しく見る

d払いの月2回の入金サイクルにメリットを感じた理容室

サロン・ド・ラッポルティ

詳しく見る

d払いの導入で客単価がアップ、レジ精算の間違いも減ったヘアサロン

Lin'ne terrace

詳しく見る

d払い導入で来客数が増えた下町の居酒屋

下町のお台所 居酒屋なごみ亭

詳しく見る

大学祭にキャッシュレス決済を導入し、新たな取組みを行った大学

関東学院大学

詳しく見る

お客さまとコミュニケーションが深まったオーガニックショップ

Organic Place 成城フェアリー

詳しく見る

お客さまの利便性を考えてd払いを導入を決めた和食店

和食会席・個室 銀座竹の庵 5丁目本店

詳しく見る

利便性の高いお店であるためにd払いを導入したセレクトショップ

USONIAN GOODS STORE

詳しく見る

d払いの導入で新規客が訪れるようになった喫茶店

ねずみのこと

詳しく見る

d払いの導入でお客さまの満足度と利便性が高まった美容サロン

beauty room w/

詳しく見る

d払いの導入で、客数・単価がアップしたリラクゼーションサロン

癒し空間健康堂 赤羽店

詳しく見る

d払いの導入で客数・売上が増えたキッチンカー

TROIS PONTS

詳しく見る

d払いの導入で、お客さまの笑顔が増えた銀座のフットケアサロン

足と爪の専門店ばんの~嬉しい楽しい幸せ~

詳しく見る

外国人のお客さまのためにd払いを導入したベトナムレストラン

ベトナムレストラン ノンラー

詳しく見る

d払いの導入で常連客の店離れを防いだコンビニエンスストア

八丁通り いたばし

詳しく見る

お客さまが喜ぶという思いからd払いの導入を決めたベーカリーカフェ

カランコロン

詳しく見る

d払いの導入で、現金の取扱いが楽になった飲食店

釜焼鳥本舗おやひなや 新宿西口大ガード店

詳しく見る

お客さまのメリットを第一に考え、d払いを導入した酒屋

株式会社三河屋鈴木勘十商店

詳しく見る

d払いの導入で客単価がアップした接骨・整体院

あゆみ接骨院&ボディラボ

詳しく見る

キャンペーンを目的に、新規のお客さまも来店するようになった飲食店

レストラン ニューグローリー

詳しく見る

d払いの導入で、集客ロス回避などの効果を実感している美容室

KAMI-YU

詳しく見る

dポイントを利用したい人を集客できるようになったネイルサロン

ネイルサロンImpress 五反田店

詳しく見る

d払いで売上アップ!パン屋が感じたキャッシュレス決済のメリット

パン工房 麦の華

詳しく見る

d払いの導入で、お惣菜屋さんの売上・客単価・業務効率がアップ!

鳥忠

詳しく見る

※QRコードは、株式会社デンソーウェーブの登録商標です。

※Suicaは、東日本旅客鉄道株式会社の登録商標です。

※PASMOは、株式会社パスモの登録商標です。

※WAONは、イオン株式会社の登録商標です。

※nanacoは、株式会社セブン・カードサービスの登録商標です。

スマートフォンからでもダウンロードいただけます

よくあるご質問

ICカードとは?

ICカードとは、IC(Integrated Circuit:集積回路)チップを搭載したカードのことです。交通系ICカードや流通系ICカードをはじめ、クレジットカードやキャッシュカード、ETCカードなど、ICチップが券面に埋め込まれているカードはICカードに該当します。

交通系ICカードとは?

交通系ICカードは、日本各地の鉄道会社やバス事業者などが発行しているICカードで、代表的なものにSuicaやPASMOなどがあります。あらかじめカードに現金をチャージしておけば自動改札機にタッチするだけで乗車できるほか、定期券としても使用できます。

ICカード決済の導入方法は?

店舗に交通系ICカード決済を導入するには、「希望する交通系ICカードを取り扱う代理店と契約を結ぶ」「決済代行会社に依頼する」という、大きく2つの方法があります。導入したいICカード決済が限定されているなら代理店と契約、複数の決済サービスをまとめて手続きしたい場合は決済代行会社に依頼するのがいいでしょう。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者/2級ファイナンシャル・プランニング技能士

大学院修了後、IT企業や通信事業者のセールスエンジニア兼企画職として働く。出産を機に退職し、自分に合ったお金との向き合い方を見つけるため、FP資格を取得。現在は3人の子育てをしながら、多角的な視点からアドバイスができるFPをめざして活動中。

関連記事

2022年11月28日

QRコード決済のはじめ方は?仕組みややり方、アプリの種類も解説

2022年11月28日

スマホ決済のやり方と種類、導入ポイントをわかりやすく解説

2024年3月26日

キャッシュレス決済導入におすすめの補助金・助成金を解説

2022年12月22日

d払いの手数料はいくらかかる?導入メリットや注意点を解説

2023年9月8日

キャリア決済とは?仕組みや限度額、導入するメリットを解説

2023年1月20日

d払いの入金サイクルは?キャッシュレス決済の仕組みと特徴も解説

新着記事

SHARE

※「メルペイ®」のページに遷移します