黒川 一美

日本FP協会 AFP認定者/2級ファイナンシャル・プランニング技能士

大学院修了後、IT企業や通信事業者のセールスエンジニア兼企画職として働く。出産を機に退職し、自分に合ったお金との向き合い方を見つけるため、FP資格を取得。現在は3人の子育てをしながら、多角的な視点からアドバイスができるFPをめざして活動中。

2022年11月28日(最終更新日:2025年9月3日)

キャッシュレス

QRコード決済

スマホ決済

キャッシュレス決済のなかでも、近年、利用が急増しているのがスマホ決済です。さまざまなシーンで利用が広がっているスマホ決済ですが、導入を検討する店舗のなかには「スマホ決済を導入してみたいけれど、そもそもスマホ決済のことをわかっていない」「スマホ決済のつかい方を知っておきたい」と、考えている人もいるのではないでしょうか。

ここでは、スマホ決済の種類や仕組み、基本的なつかい方を解説するほか、スマホ決済を店舗に導入する際のポイントについてもご紹介します。

スマホ決済とは、キャッシュレス決済のひとつで、スマートフォンをつかって支払いをする決済方法のことです。

スマホ決済は、下記の図のとおり「非接触型決済」「QRコード(バーコード)決済」「キャリア決済」という、大きく3つの種類にわけられます。

それぞれについて、詳しく見ていきましょう。

スマホ決済における非接触型決済は、スマートフォンに搭載されたNFC(近距離無線通信技術)やBluetoothなどの無線通信を利用した決済方法です。

スマートフォンにあらかじめクレジットカードや電子マネーなどを登録しておけば、決済端末にかざすだけで支払いができます。

非接触型決済については、下記の記事をご覧ください。

QRコード(バーコード)決済は、スマートフォン決済アプリと、QRコードまたはバーコードを利用した決済方法です。

コードを読み込むことで、決済アプリに登録したクレジットカードや銀行口座、電子マネーなどから支払いが行われます。

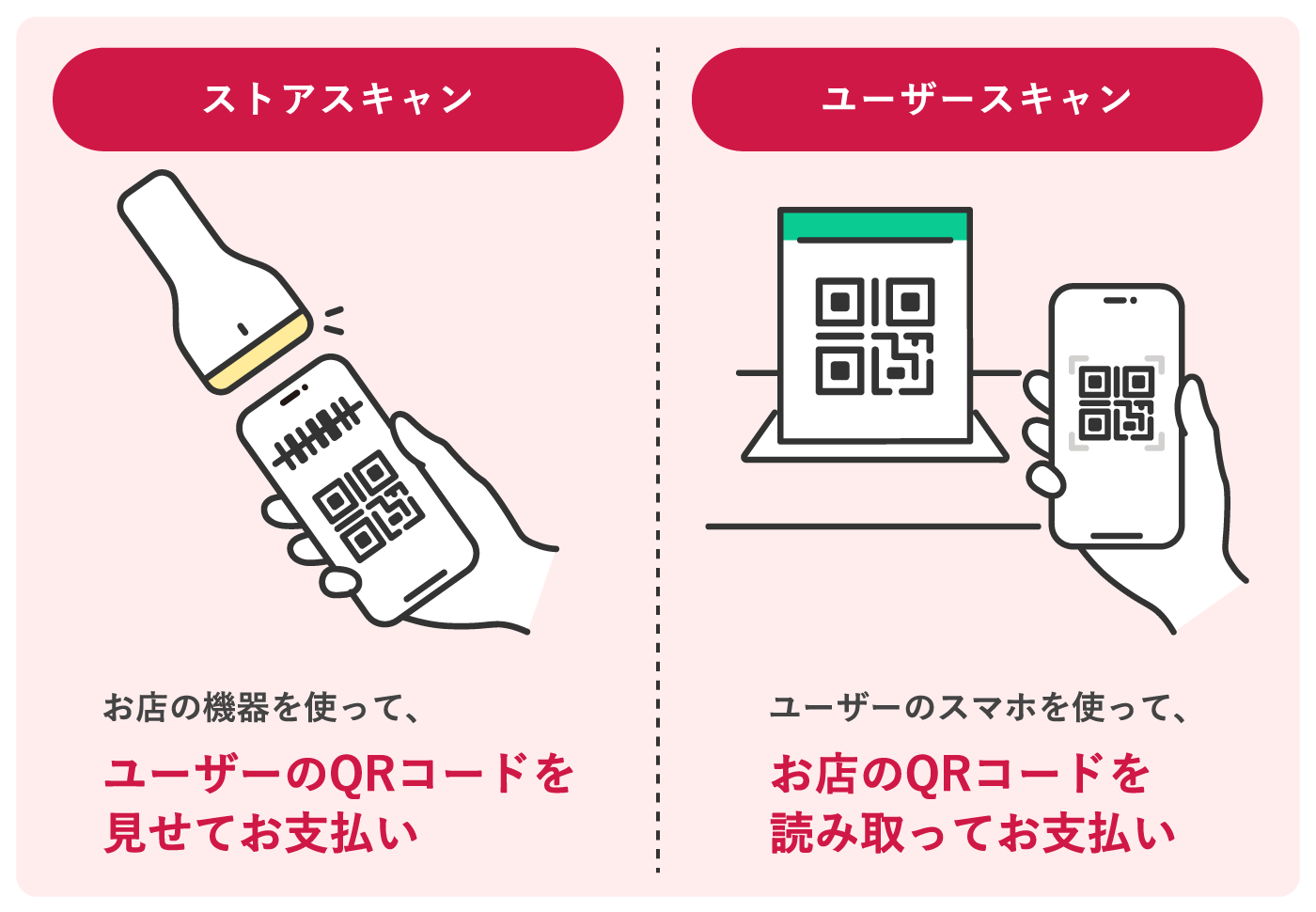

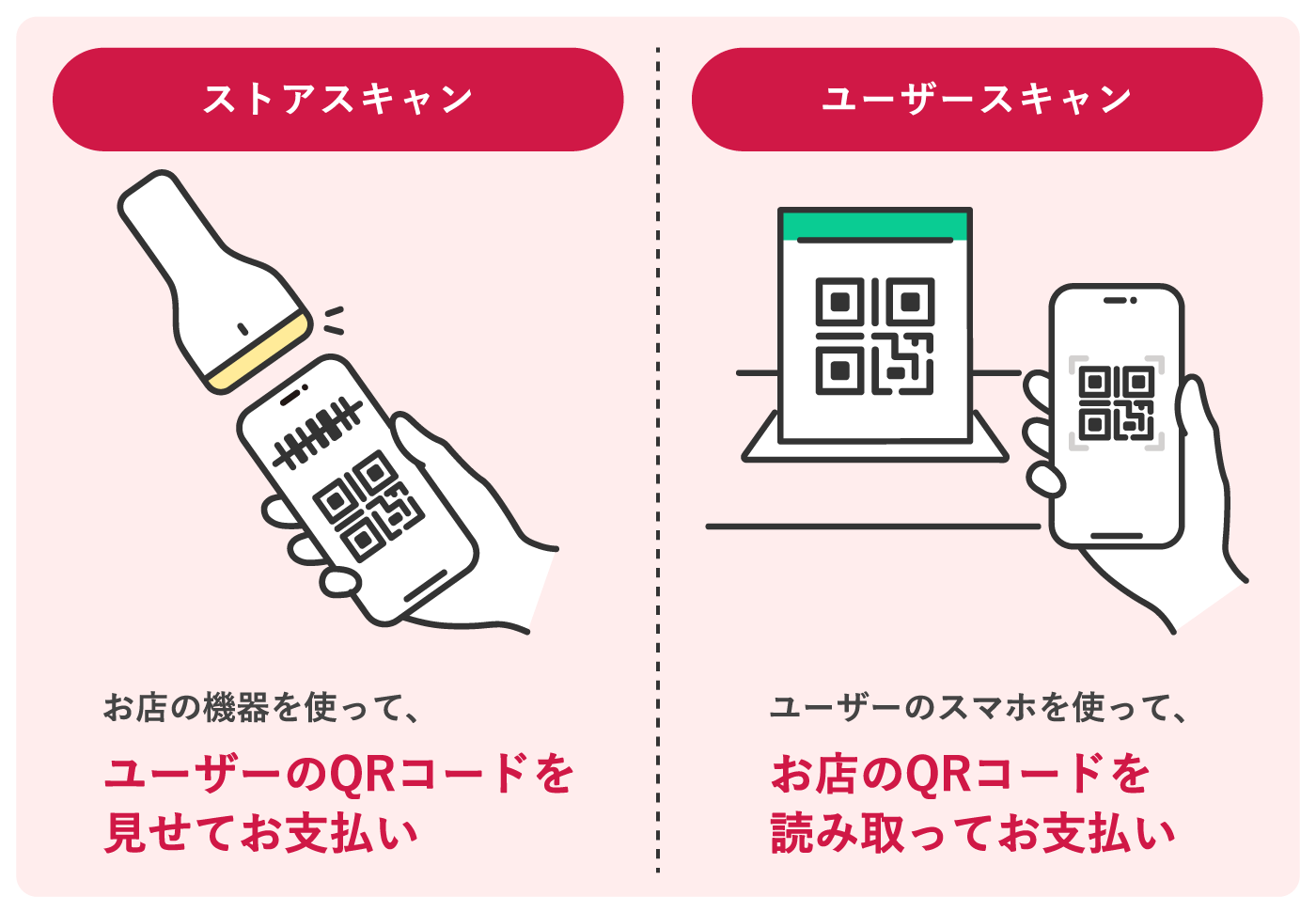

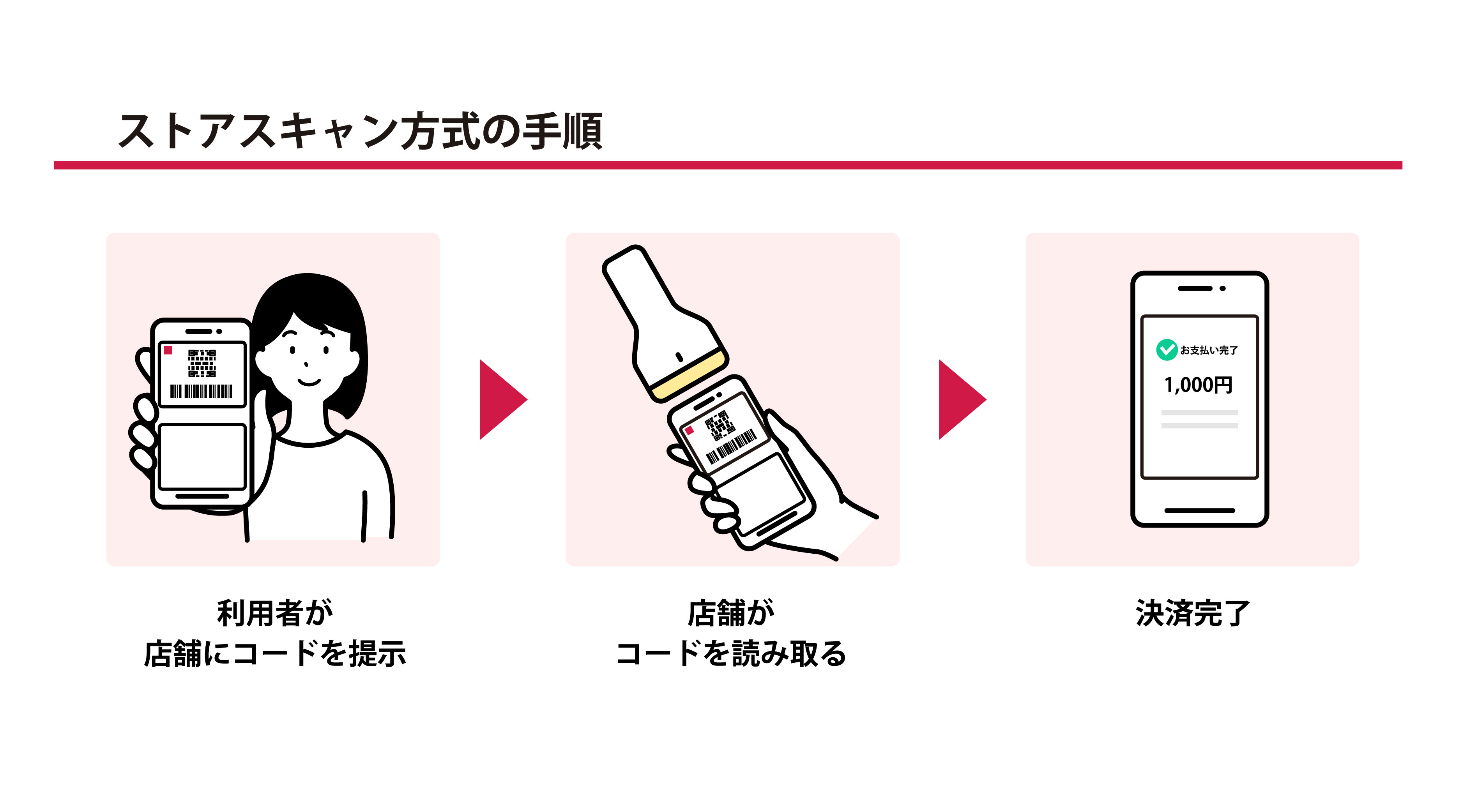

決済の方法は2種類あり、お客さまのスマートフォンの画面に表示したQRコードを店舗がスキャンする「ストアスキャン方式」と、店舗が設置したQRコードをお客さまがスマートフォンで読み取る「ユーザースキャン方式」があります。

QRコード決済については、下記の記事をご覧ください。

キャリア決済は、お買物などの利用金額を、各キャリアの携帯電話料金と合算して支払う方法です。主にECサイトやWebサービスなどで利用されます。

キャリア決済は、IDや暗証番号を入力することで決済が完了するため、お買物などを行う際にクレジットカードや電子マネーがなくても問題ありません。最終的に、携帯電話料金をクレジットカード払いに設定しているならクレジットカードで支払い、口座振替にしているなら口座振替で支払うことになります。

キャリア決済については、下記の記事をご覧ください。

スマホ決済の支払方法は、お客さまがお金を支払うタイミングによって、「前払い(プリペイド型)」「即時払い(デビット型)」「後払い(ポストペイ型)」の3つのパターンにわけられます。

前払いは、スマートフォン決済アプリなどに、あらかじめチャージした金額から支払う方法です。

チャージ方法は、銀行口座からの引落し、クレジットカードでの支払いのほか、ATMからの入金やポイントからの支払いなどがあります。

前払いでは、基本的にチャージした金額の範囲内でのみ利用できるため、残高が不足していると支払いができません。なお、前払いのスマホ決済のなかには、クレジットカードなどを登録することでオートチャージが可能なものもあります。

即時払いは、決済と同時に、指定した銀行口座から利用金額が引き落とされる方法です。

即時払いが可能なのは、主に金融機関が提供しているスマートフォン決済アプリです。決済アプリにデビットカードを登録することで、即時払いが可能になります。

後払いは、スマホ決済で利用した金額を、後日まとめて支払う方法です。

たとえば、スマートフォン決済アプリにクレジットカードを登録している場合、スマホ決済の利用金額を含めたクレジットカード利用額が、支払日にまとめて引き落とされます。

また、キャリア決済も、携帯電話料金と合算した後払いになります。

スマホ決済のはじめ方は、アプリや支払方法によって異なります。

ここでは、事前の準備を含めた基本的な流れをご紹介します。

スマホ決済をはじめる前に、まずはスマートフォン自体のセキュリティを高めておくことが大切です。

画面ロックをかけたり、顔認証や指紋認証などの生体認証を設定したりすることで、万が一の紛失や盗難などに備えられます。

また、スマホ決済の不正利用を防ぐには、スマートフォン本体や決済アプリのパスワードを推測されにくい複雑なものに設定することをおすすめします。

必要に応じて専用アプリのインストールを行います。

たとえば、QRコード決済の場合は、各サービスのアプリが必要です。アプリをインストールして、アカウント登録を行いましょう。

一方で、NTTドコモFGが提供するiDやおサイフケータイなど、スマートフォンにあらかじめ搭載されている非接触型決済については、専用アプリを別途インストールする必要はありません。

スマホ決済を利用する際は、支払方法をあらかじめ設定しておきます。

支払方法には、クレジットカードやデビットカード、銀行口座、電子マネーなどが挙げられます。なお、クレジットカードや銀行口座の登録には、本人確認などが必要です。

スマホ決済のうち、店舗でつかえるのは、非接触型決済とQRコード決済です。

一方、キャリア決済は、主にECサイトなどオンラインで利用します。決済方法ごとのつかい方は、下記のとおりです。

非接触型決済の場合は、店頭に設置した専用の決済端末にスマートフォンをかざすだけで支払いができます。

会計の際、レジで「◯◯(クレジットカードや電子マネー)のタッチ決済で」と伝え、決済端末にスマートフォンをかざします。

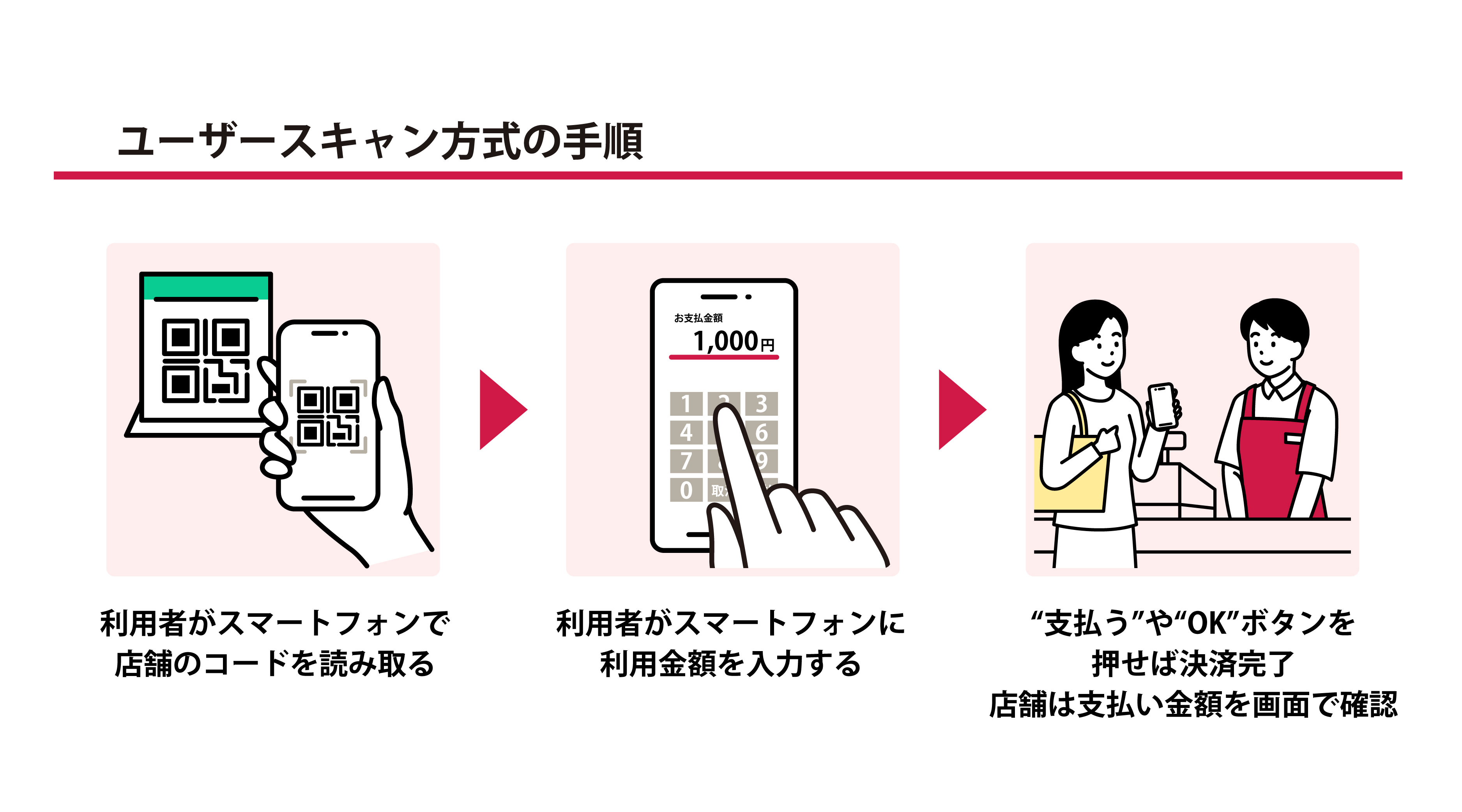

QRコード決済は「ストアスキャン方式」か「ユーザースキャン方式」かによって、つかい方が異なります。それぞれのつかい方をご紹介します。

ストアスキャン方式の場合、お客さまがスマートフォン決済アプリでコードを表示させ、店舗スタッフに提示します。店舗スタッフが決済端末でコードを読み取れば、決済完了です。

ユーザースキャン方式の場合は、お客さまがスマートフォン決済アプリを開き、店頭に掲示されているコードを読み取り、利用金額を入力します。店舗スタッフの確認後、「支払う」「OK」などをタップすれば決済完了です。

ECサイトでキャリア決済をつかうには、ECサイトの購入ページでキャリア決済を選び、各キャリアのIDとパスワードを入力すれば、支払いが完了します。

スマホ決済は、お客さまにとってとても利便性の高い決済方法です。主なメリットは下記のとおりです。

スマートフォン決済では、現金はもちろん、カードも必要ないため、財布を持ち歩かずにお買物ができます。

スマホ決済の大きな特徴は、スマートフォンだけで支払いが完了することです。手持ちの現金が足りなくても、後払いシステムのスマホ決済なら問題ないでしょう。

なかには、その場でチャージが可能なスマホ決済サービスもあります。

スマホ決済は、財布のなかから小銭を探したり、釣銭を受け取ったりする必要がなく、スピーディーに支払いができます。

多くのスマホ決済は、利用時に「スマートフォンを決済端末にかざすだけ」「QRコードを提示するだけ」など、ワンアクションで支払いが可能です。

スマホ決済サービスの多くは、利用金額に応じてポイントがたまります。また、割引クーポンの配布や、キャッシュバックキャンペーンが実施されることもあります。

現金払いに比べて、お得にお買物を楽しむことができるでしょう。

アプリをつかったスマホ決済サービスのなかには、同じアプリのユーザー同士で送金ができる個人間送金の機能があります。

たとえば、複数人で食事する際、個人間送金があれば、煩雑な小銭のやりとりなく割り勘ができて便利です。

個人間送金については、下記の記事をご覧ください。

スマホ決済は多くのメリットがあり、便利な決済方法です。その一方で、利用にあたっては下記のようなデメリットもあります。

現金払いなら財布から現金を出すだけで支払いができますが、スマホ決済を利用するには、事前の初期設定が必要です。

たとえば、あらかじめスマートフォンにアプリのインストールが必要なケースも少なくありません。

また、クレジットカードや銀行口座といった支払方法や個人情報の登録といった事前の設定が必要です。

一度設定をしてしまえば、後は便利につかえるものの、最初の準備を面倒に感じる人もいるかもしれません。

利用できる場所が限定されることも、スマホ決済のデメリットのひとつです。

スマホ決済は、それぞれの決済サービスの加盟店でしかつかえません。店舗によっても対応できるサービスが異なるため、つかいたい決済サービスに対応しているかを確認する必要があります。

また、通信環境が不安定な場所では、アプリの立ち上げや決済情報の送信に時間がかかる可能性もあります。

スマホ決済を店舗に導入する際には、決済サービスの種類や利用者数、決済手数料、入金サイクル、コストなどを比較し、自店舗の顧客層や業態に最適なサービスを選ぶことが重要です。

たとえば、導入するスマホ決済の種類によっては、決済端末の購入・設置などの初期費用や、固定の月額料金が発生する場合もあります。

また、スマホ決済を導入すると、決済ごとに決済手数料がかかります。初期費用だけでなく、ランニングコストについても、しっかりと確認しておきましょう。

さらに、スマホ決済の売上は、現金のようにすぐに手元に入るわけではありません。

入金サイクルは決済事業者によって異なるため、資金繰りへの影響を見越して、あらかじめ確認することをおすすめします。

d払いの手数料、入金サイクルについては、下記の記事をご覧ください。

d払いの入金サイクルに魅力にメリットを感じた導入事例については、下記の記事をご覧ください。

スマホ決済にはいくつかの種類がありますが、そのなかでも手軽に導入しやすいのが、QRコード決済です。QRコード決済のなかでもユーザースキャン方式を選べば、店頭にQRコードを掲示するだけですぐにスマホ決済に対応でき、決済端末の導入費用もかかりません。

QRコード決済を導入するなら、d払いがおすすめです。

d払いなら1憶人以上のdポイントクラブ会員に店舗の存在をアピールでき、集客・売上アップが見込めます。

スマホ決済を導入する場合は、ぜひ、d払いをご検討ください。

d払いの導入事例については、下記のページをご覧ください。

d払いでポイ活を楽しむお客さまが通う美容院

vivogue(ヴィヴォーグ)

詳しく見る

d払いで会計の時間と手間を抑えたカレー店

欧風カレーMURAO(ムラオ)

詳しく見る

d払いでポイ活を楽しむお客さまが通う美容院

ビューティーhaya

詳しく見る

d払いのユーザースキャン方式でスムーズな会計を実現した接骨院

池袋東鍼灸整骨院

詳しく見る

d払いの導入で、若いお客さまの利便性をアップさせた美容院

ラ・ヴェルデ

詳しく見る

d払いでお客さまの利便性をさらに高めるカイロプラクティックサロン

楽になるカイロプラクティック

詳しく見る

d払い導入で満足度アップ、口コミで広がるヘアサロン

hair nine 吉祥寺

詳しく見る

常連のお客さまの声をきっかけにd払いを導入した理容室

サロン・ド・オム

詳しく見る

クレジットカードよりもQRコード決済利用が多い老舗和菓子店

い志い(い志ゐ)

詳しく見る

d払い導入で常連客ができた下町商店街のユニークカフェ

すなまちかふぇ あおいねこ

詳しく見る

d払いの導入で若いお客さまも訪れるようになった農園直売所

野島農園直売所

詳しく見る

現金を扱うコストを削減し、お客さまからも好評を得た老舗和菓子店

菓匠 菊家

詳しく見る

d払い導入でマルシェでの集客力がアップしたセレクトショップ

select shop La-La-Be 土と水と風と。

詳しく見る

d払いの導入でオペレーションの手間が減ったリラクゼーションサロン

新台湾式リフレクソロジー 錦糸町 健康園

詳しく見る

d払い導入で機会損失を防ぎ、売上にも好影響があったパティスリー

菓子屋カランドリエ

詳しく見る

d払いの導入で常連客との絆が深まったアジアンダイニングキッチン

チャーリーズ 保谷店

詳しく見る

d払いの導入でオペレーションが格段に楽になった隠れ家的ビストロ

Bistro961

詳しく見る

d払いの月2回の入金サイクルにメリットを感じた理容室

サロン・ド・ラッポルティ

詳しく見る

d払いの導入で客単価がアップ、レジ精算の間違いも減ったヘアサロン

Lin'ne terrace

詳しく見る

d払い導入で来客数が増えた下町の居酒屋

下町のお台所 居酒屋なごみ亭

詳しく見る

大学祭にキャッシュレス決済を導入し、新たな取組みを行った大学

関東学院大学

詳しく見る

お客さまとコミュニケーションが深まったオーガニックショップ

Organic Place 成城フェアリー

詳しく見る

お客さまの利便性を考えてd払いを導入を決めた和食店

和食会席・個室 銀座竹の庵 5丁目本店

詳しく見る

利便性の高いお店であるためにd払いを導入したセレクトショップ

USONIAN GOODS STORE

詳しく見る

d払いの導入で新規客が訪れるようになった喫茶店

ねずみのこと

詳しく見る

d払いの導入でお客さまの満足度と利便性が高まった美容サロン

beauty room w/

詳しく見る

d払いの導入で、客数・単価がアップしたリラクゼーションサロン

癒し空間健康堂 赤羽店

詳しく見る

d払いの導入で客数・売上が増えたキッチンカー

TROIS PONTS

詳しく見る

d払いの導入で、お客さまの笑顔が増えた銀座のフットケアサロン

足と爪の専門店ばんの~嬉しい楽しい幸せ~

詳しく見る

外国人のお客さまのためにd払いを導入したベトナムレストラン

ベトナムレストラン ノンラー

詳しく見る

d払いの導入で常連客の店離れを防いだコンビニエンスストア

八丁通り いたばし

詳しく見る

お客さまが喜ぶという思いからd払いの導入を決めたベーカリーカフェ

カランコロン

詳しく見る

d払いの導入で、現金の取扱いが楽になった飲食店

釜焼鳥本舗おやひなや 新宿西口大ガード店

詳しく見る

お客さまのメリットを第一に考え、d払いを導入した酒屋

株式会社三河屋鈴木勘十商店

詳しく見る

d払いの導入で客単価がアップした接骨・整体院

あゆみ接骨院&ボディラボ

詳しく見る

キャンペーンを目的に、新規のお客さまも来店するようになった飲食店

レストラン ニューグローリー

詳しく見る

d払いの導入で、集客ロス回避などの効果を実感している美容室

KAMI-YU

詳しく見る

dポイントを利用したい人を集客できるようになったネイルサロン

ネイルサロンImpress 五反田店

詳しく見る

d払いで売上アップ!パン屋が感じたキャッシュレス決済のメリット

パン工房 麦の華

詳しく見る

d払いの導入で、お惣菜屋さんの売上・客単価・業務効率がアップ!

鳥忠

詳しく見る

※ QRコードは、株式会社デンソーウェーブの登録商標です。

※ iDは、株式会社NTTドコモの登録商標です。

※ おサイフケータイは、株式会社NTTドコモの登録商標です。

スマートフォンからでもダウンロードいただけます

よくあるご質問

スマホ決済の支払い方法は?

スマホ決済アプリのQRコードを利用した「QRコード(バーコード)決済」、決済端末にかざすだけで支払いができる「非接触型決済」、利用キャリアのIDや暗証番号を入力して決済する「キャリア決済」があります。キャリア決済の場合、商品代金は携帯利用料金に合算されます。

スマホ決済のメリットは何ですか?

現金やカードを持ち歩く必要がなく、素早い決済が可能。ポイントがたまる、割引クーポンの利用といったサービスがあるため、お得感があります。割り勘や立替時の精算もアプリ経由で完結できるため、精算へのストレスがありません。

スマホ決済を導入するときに注意することはありますか?

決済サービスの種類や顧客層、決済手数料、入金サイクルを、ご自身の店舗の状況と比較して選ぶことが大切です。顧客層に関しては、新たな顧客層を取り込むために利用開始するという選択肢もあります。費用面では、決済ごとに発生する決済手数料と入金サイクルが運用可能な範囲か確認しましょう。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者/2級ファイナンシャル・プランニング技能士

大学院修了後、IT企業や通信事業者のセールスエンジニア兼企画職として働く。出産を機に退職し、自分に合ったお金との向き合い方を見つけるため、FP資格を取得。現在は3人の子育てをしながら、多角的な視点からアドバイスができるFPをめざして活動中。

関連記事

2022年11月28日

QRコード決済のはじめ方は?仕組みややり方、アプリの種類も解説

2023年9月8日

スマホ決済とは?支払方法やメリット・デメリットを解説

2024年3月26日

キャッシュレス決済導入におすすめの補助金・助成金を解説

2022年12月22日

d払いの手数料はいくらかかる?導入メリットや注意点を解説

2022年12月22日

スマホによる個人間送金とは?方法(アプリなど)やメリットを解説

2023年1月20日

d払いの入金サイクルは?キャッシュレス決済の仕組みと特徴も解説

新着記事

SHARE

※「メルペイ®」のページに遷移します