電子決済はキャッシュレス決済の一種

電子決済は、キャッシュレス決済の一種で、紙幣や硬貨といった物理的な現金をつかわずに、電子的なデータの送受信によって決済を処理する方法のことです。

電子決済には、クレジットカードやデビットカードのほかに、Suicaなどの電子マネーや、d払いに代表されるQRコード決済など、さまざまな種類があります。

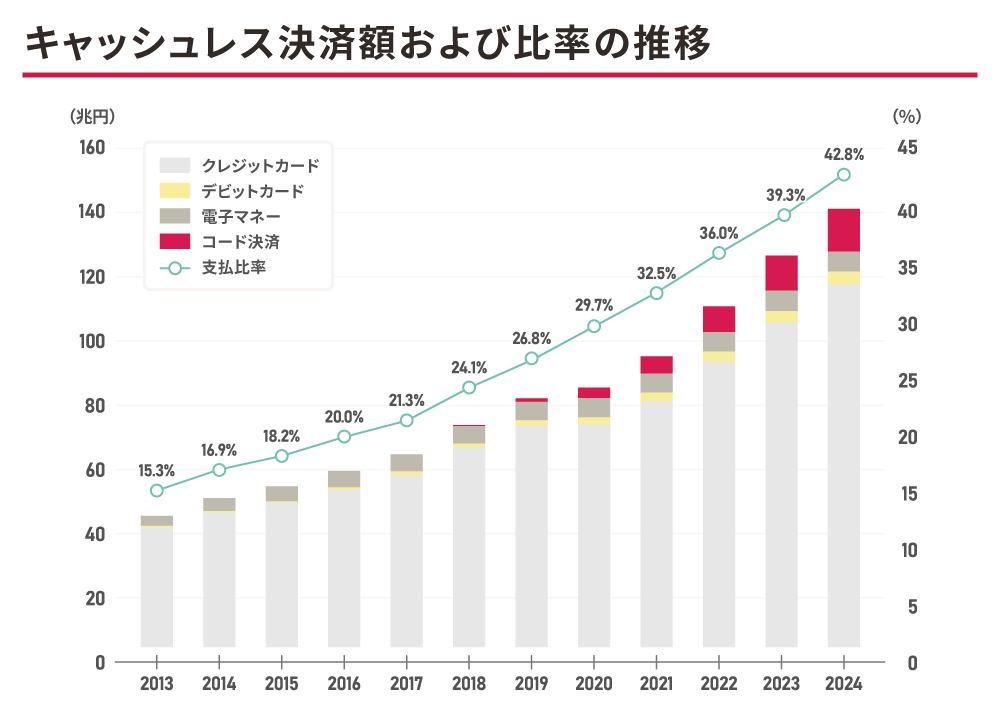

日本における電子決済の利用は、年々拡大しています。

経済産業省の発表によると、2024年の日本のキャッシュレス決済比率は42.8%に達し、前年(2023年)の39.3%から3.5ポイント増加しました。

同省が2018年に掲げた「2025年までに40%程度をめざす」という目標を前倒しで達成したことになります。

今後、政府はキャッシュレス決済比率80%の実現をめざしており、電子決済のさらなる普及が見込まれています。

※参照:経済産業省「2024年のキャッシュレス決済比率を算出しました」

https://www.meti.go.jp/press/2024/03/20250331005/20250331005.html

電子決済の導入が推奨されている背景

では、なぜここまで電子決済の導入が推奨されているのでしょうか。

その背景には、いくつかの社会的・経済的課題があります。詳しく見ていきましょう。

深刻化する人手不足

電子決済が推奨されている背景のひとつとして、人手不足が挙げられます。

日本では労働人口の減少が進んでおり、人手不足は喫緊の課題です。たとえば、小売業や飲食業では、レジ業務の効率化や無人化へのニーズが高まっています。

電子決済を導入することで、会計業務の時間を短縮し、限られた人的リソースを他業務に振りわけることができます。

現金決済に伴うコスト

電子決済の導入が推奨されている背景には、現金決済に伴うコストの問題もあります。

ATMなどの現金決済インフラの維持・管理には、年間を通して多額の費用が必要です。

また、店舗側にとっても、レジ締めや釣銭準備、集金・入金作業といった業務に多くの人件費と手間が発生しています。

電子決済を導入すれば、これらの負担を大幅に軽減でき、業務効率の向上につながるでしょう。

インバウンド需要

インバウンド需要への対応も、電子決済の導入が推奨されている背景のひとつです。

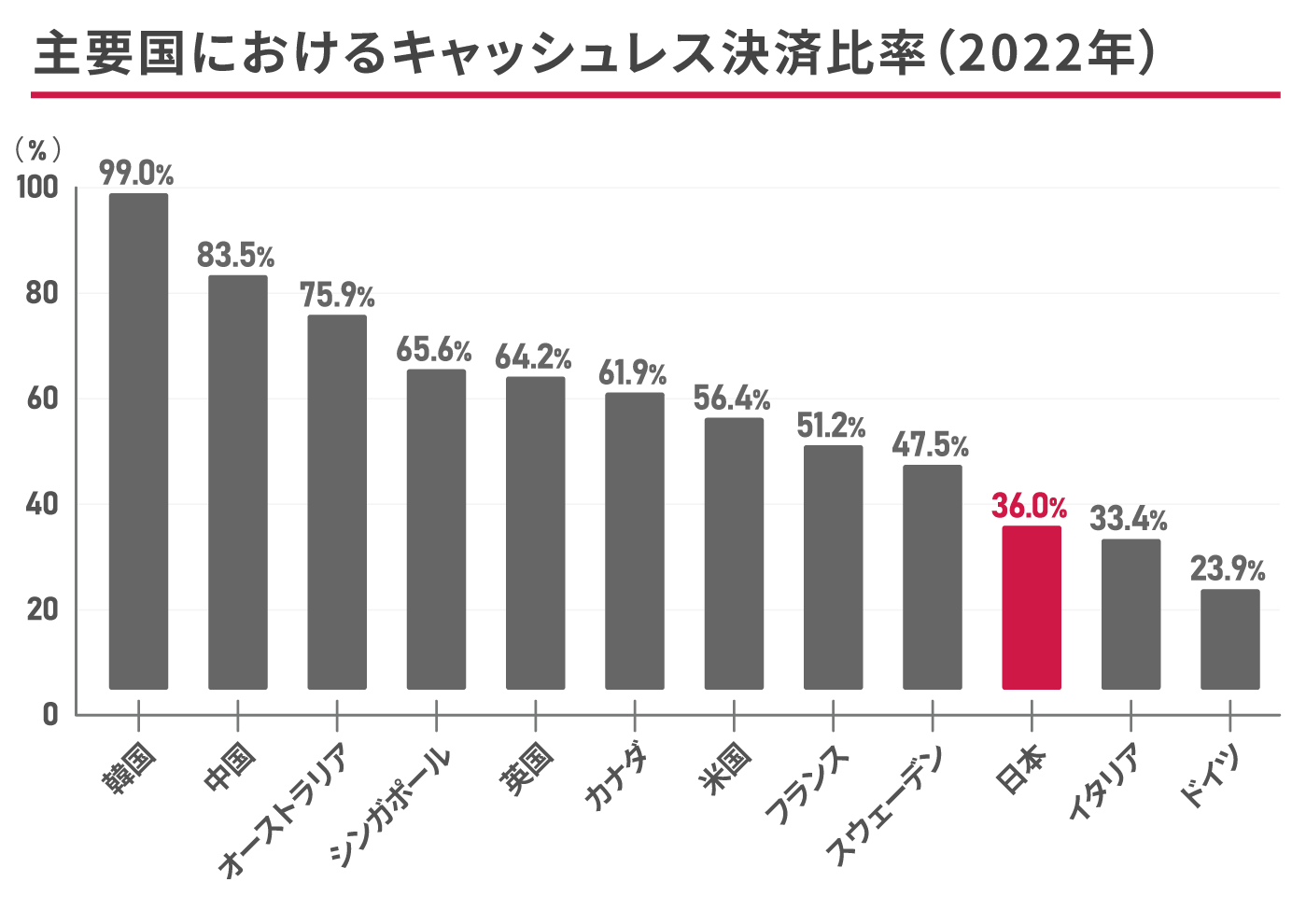

海外では、日本よりもキャッシュレス化が進んでいます。

一般社団法人キャッシュレス推進協議会「キャッシュレス・ロードマップ2024」によると、国際的に見ると日本のキャッシュレス決済比率は低い水準にとどまっています。

電子決済への対応は、訪日外国人にとって利用しやすい店舗であるための重要な条件といえるでしょう。

※参照:一般社団法人キャッシュレス推進協議会「キャッシュレス・ロードマップ2024」

https://paymentsjapan.or.jp/wp-content/uploads/2024/12/roadmap2024.pdf

訪日外国人がつかうキャッシュレス決済については、下記の記事をご覧ください。

訪日外国人がつかうキャッシュレス決済は?インバウンド需要への備え方

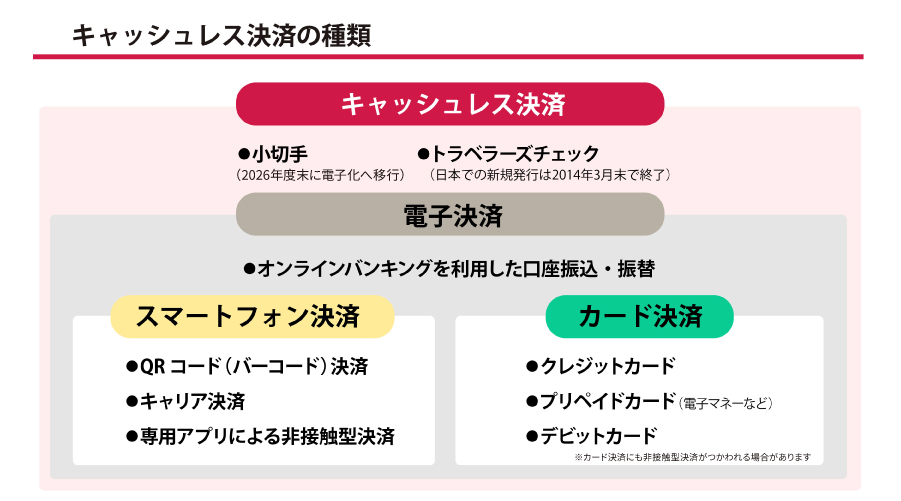

電子決済の種類

電子決済は、スマートフォンをつかう方法とカードをつかう方法、そのほかの大きく3つにわけられ、下記の図のような種類があります。

導入する店舗向けにそれぞれの種類について詳しく見ていきましょう。

<電子決済の種類>

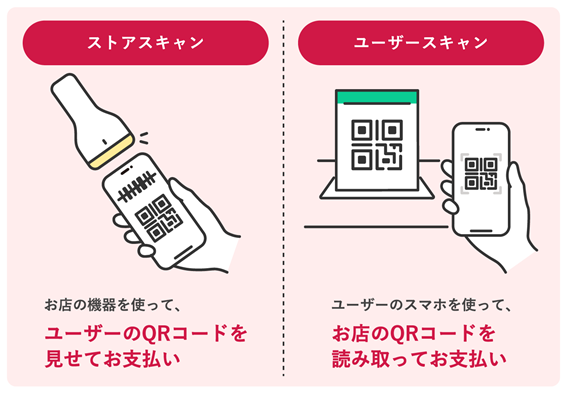

QRコード決済

電子決済のなかでも、利用額・利用件数ともに急速な成長を遂げているのがQRコード決済です。

QRコード決済は、スマートフォンの決済アプリとQRコードを利用した決済方法です。

スマートフォンの画面に提示したQRコードを店舗がスキャンする「ストアスキャン方式」と、店頭に設置したQRコードをお客さまが読み込む「ユーザースキャン方式」の2種類があります。

QRコード決済については、下記の記事をご覧ください。

QRコード決済・バーコード決済とは?つかい方やメリットを解説

キャリア決済

キャリア決済は、商品やサービスの購入代金を、携帯電話料金と合算して支払う決済サービスのことです。一般的にはWeb上で決済手続きが完結するECサイトやWebサービスが対象となります。

キャリア決済ではクレジットカード情報などを入力する必要はなく、各キャリアのIDでログインし、パスワードを入力するだけで決済が完了します。

キャリア決済については、下記の記事をご覧ください。

キャリア決済とは?仕組みや限度額、導入するメリットを解説

非接触型決済

非接触型決済は、非接触ICチップを搭載したスマートフォンを決済端末にかざして決済する方法です。

クレジットカードや電子マネー、交通系ICカードなどを紐付けることも可能です。

非接触型決済の代表的な例として、Apple PayやGoogle Payが挙げられます。

非接触型決済については、下記の記事をご覧ください。

非接触型決済とは?種類や仕組み、導入メリットを徹底解説

クレジットカード決済

クレジットカード決済は、国内で最も多く利用されているキャッシュレス決済です。

精算方法は、すべて後払いになります。最近では、「タッチ決済」と呼ばれる非接触型決済も可能なクレジットカードも増えています。

一般的に限度額が高めに設定されており、1回払い(一括払い)のほかに分割払いやボーナス払いなどの支払方法が選べるため、高額のお買物にも利用しやすいでしょう。

クレジットカード決済については、下記の記事をご覧ください。

クレジットカード決済とは?仕組みや導入方法、メリットを解説

プリペイドカード決済(電子マネー)

プリペイドカード決済は、あらかじめ専用カードに現金をチャージしておき、チャージした金額内で支払いができる電子決済手段のひとつです。

大きくわけてSuicaやPASMOといった「交通系」とWAONやnanacoといった「流通系」の2種類があります。

チャージ方法は多様で、銀行やコンビニエンスストアでのチャージのほか、オンラインバンキングなどが利用可能です。また、特定の店舗と提携したプリペイドカード決済では、ポイントが還元されたり特典が提供されたりすることもあります。

電子マネーについては、下記の記事をご覧ください。

電子マネーとは?仕組みや種類、導入メリットをわかりやすく解説

デビットカード決済

デビットカード決済は、支払いを行うと同時に、登録した預金口座から利用代金が引き落とされる即時払いの電子決済です。

原則として口座残高以上の支払いはできないため、つかいすぎを防げる一方で、残高を超える金額のお買物には利用できません。

デビットカード決済については、下記の記事をご覧ください。

デビットカード決済とは?クレジットカードとの違いや導入時の注意点を解説

電子決済の導入メリット

電子決済を導入することによって、どのようなメリットがあるのでしょうか。

下記の主なメリットについて見ていきましょう。

<電子決済の導入メリット>

販売機会損失を防止できる

現金払いだけではなく電子決済も導入することで、販売機会損失の防止が期待できます。特に、電子決済の導入はインバウンド対策としても有効です。

訪日外国人観光客にとっては、日本円での現金払いに限定されるよりも、普段つかい慣れているクレジットカードやスマートフォンで支払いができる方が、購入のハードルは下がるでしょう。

レジ業務の効率化が図れる

電子決済を導入すると、レジ業務の手間を大幅に軽減できます。電子決済なら、釣銭の準備やレジ締め時の確認が不要になり、業務効率が向上します。

また、会計時の現金のやりとりが不要になるため、レジの混雑緩和につながることもメリットです。さらに、日々の取引がデータ化されるため、売上管理がしやすくなります。

リピーターの獲得が期待できる

リピーターの獲得が期待できることも電子決済を導入するメリットです。

「電子決済が利用できる」ということは、お客さまが店選びをする際のポイントのひとつになります。

特に、電子決済と親和性が高い業態として挙げられるのが、ECサイトです。ECサイトに電子決済を導入すれば、初回の利用時に入力した決済情報を次回以降も利用できるため、スムーズな購入体験が可能となり、リピーターの獲得につながります。

ECサイトで導入すべき決済方法については、下記の記事をご覧ください。

ECサイトで導入すべき決済方法は?種類や選び方を詳しく解説

電子決済の導入デメリット

電子決済には多くのメリットがある一方で、デメリットもあります。

下記のデメリットについても確認しておきましょう。

<電子決済の導入デメリット>

コストがかかる

電子決済を導入すると、決済手数料などのコストが発生します。

負担する手数料は決済サービスによって異なるため、事前に確認することが大切です。

なかには、新規加盟店を対象に手数料無料キャンペーンを行っているケースもあるため、複数の決済サービスを比較検討するといいでしょう。

また、電子決済の種類によっては、決済手数料に加えて、専用決済端末の導入といった初期費用がかかる場合もあります。

d払いの手数料については、下記の記事をご覧ください。

d払いの手数料はいくらかかる?導入メリットや注意点を解説

システム障害やセキュリティ上のリスクがある

停電やシステム障害が発生すると、決済ができなくなってしまうことも、電子決済のデメリットです。

導入にあたっては、万が一のトラブルに備え、サポート体制や対応マニュアルを事前に確認することが大切です。

また、電子決済には不正利用などのリスクが伴うこともあります。店舗側だけではなく、お客さまがあんしんして利用できるように、適切なセキュリティ対策を講じることが求められます。

d払いの不正被害の補償については、下記の記事をご覧ください。

d払い等の不正被害の補償について

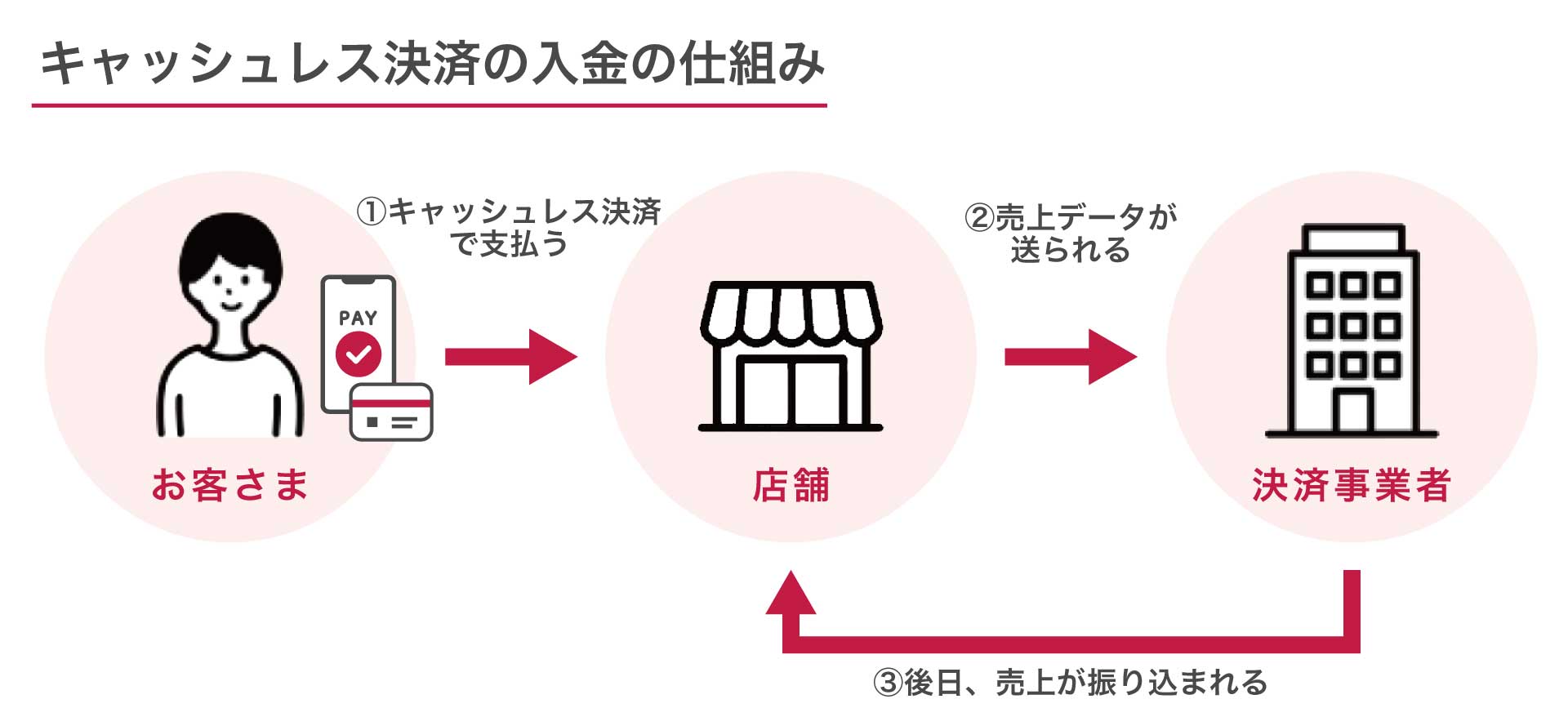

現金化に時間がかかる

電子決済では、売上金がその場で手元に入るわけではありません。

現金決済と違い、決済事業者を通じて入金されるため、反映までに一定の時間がかかります。

キャッシュフローの悪化を防ぐためにも、決済サービスを選ぶ際は、入金サイクルや振込手数料を必ず確認しておきましょう。

d払いの入金サイクルについては、下記の記事をご覧ください。

d払いの入金サイクルは?キャッシュレス決済の仕組みと特徴も解説

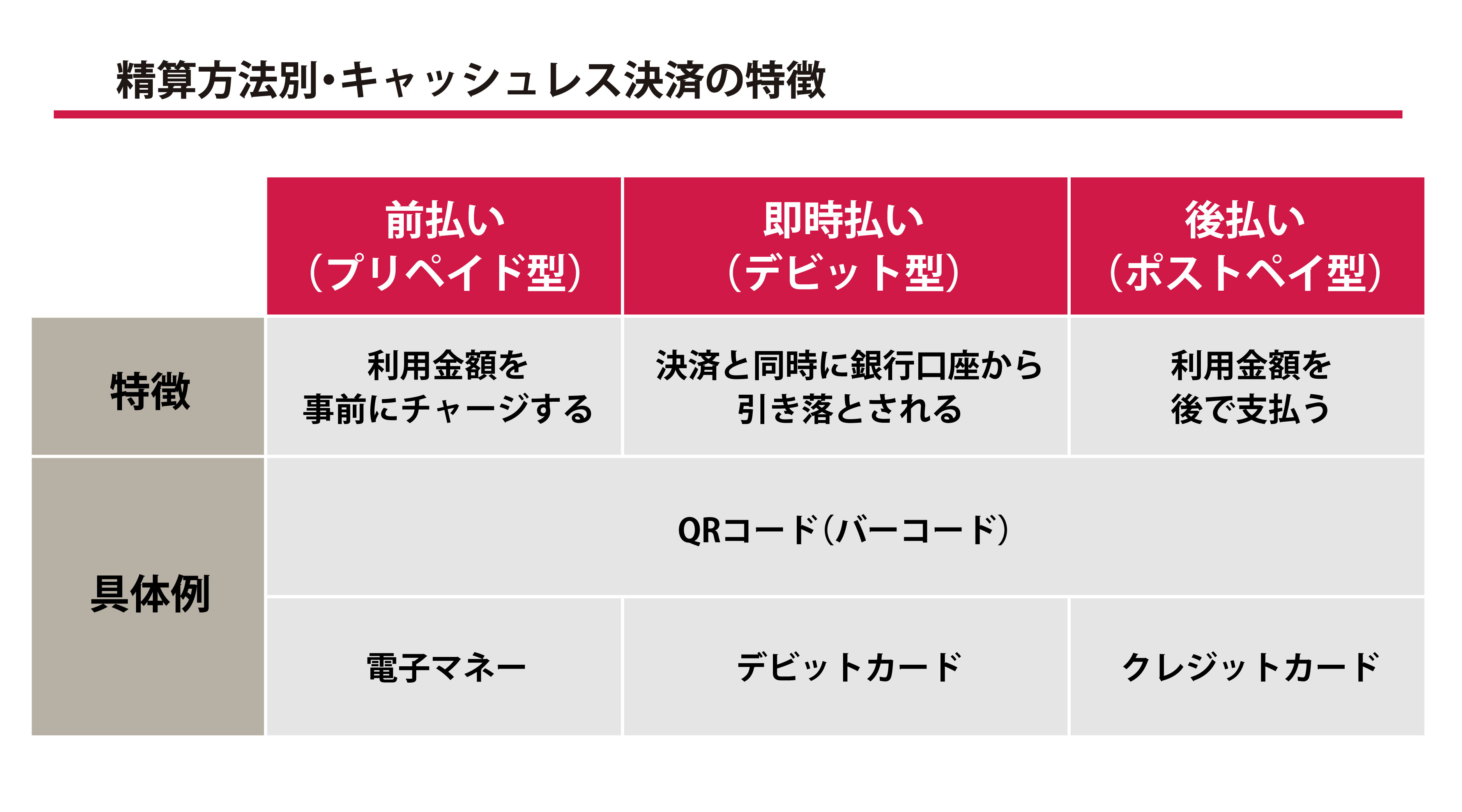

電子決済の支払いタイミング

一口に電子決済といっても、実際に支払処理が行われるタイミングは、「前払い(プリペイド型)」「即時払い(デビット型)」「後払い(ポストペイ型)」の3つのタイプがあります。

それぞれの特徴を詳しく見ていきましょう。

前払い(プリペイド型)

前払いとは、あらかじめICカードやスマートフォン決済アプリなどに利用する金額をチャージしておき、その金額の範囲内で支払いをする方法です。

チャージした金額を超える支払いはできないため、残高を確認する必要があります。

即時払い(デビット型)

即時払いとは、決済と同時に、銀行口座から利用代金が引き落とされる方法です。

この支払いでは、口座残高を超える金額の利用はできません。

デビットカード決済のほか、スマートフォン決済アプリでの連携、インターネットバンキング、モバイルバンキングなどが該当します。

後払い(ポストペイ型)

後払いとは、お買物などをした利用代金が後日指定した銀行口座から引き落とされる方法です。

クレジットカード単体での利用のほか、スマートフォン決済アプリなどにクレジットカードを連携させて決済することも可能です。

また、スマートフォン決済のうち、携帯電話料金と合算して利用代金を支払うキャリア決済も、後払い(ポストペイ型)に含まれます。

前払いと後払い、即時払いの違いについては、下記の記事をご覧ください。

後払い(ポストペイ型)とは?キャッシュレス決済の種類や特徴を解説

電子決済の導入方法

電子決済を導入するには、決済事業者と直接契約する方法と、決済代行会社を利用する方法の2とおりがあります。それぞれの導入方法を見ていきましょう。

決済事業者と直接契約する

決済事業者と直接契約するには、決済事業者へ個別に問い合わせをし、加盟店契約を結びます。一般的に、決済代行会社を利用するよりも手数料を抑えられます。ただし、複数の電子決済サービスを導入する場合は、種類ごとに手続きをしなければなりません。

特定の電子決済を導入する際に向いている方法といえるでしょう。

d払い導入の流れについては、下記のページをご覧ください。

d払い導入の流れ

決済代行会社を利用する

決済代行会社を利用すると、複数の電子決済サービスをまとめて契約できます。

さまざまな種類の電子決済を一括して導入でき、管理もしやすくなるでしょう。

ただし、多くの場合、直接契約に比べて手数料は高くなります。

手数料は決済代行会社だけではなく、業種や事業規模などによっても変わるため、検討する際は各社の見積もりを取ることをおすすめします。

電子決済を導入する際の選び方のポイント

電子決済にはいろいろな種類があるため、「どの決済サービスを導入すればいいのだろう」と迷ってしまうかもしれません。

ここからは、電子決済を導入する際の選び方のポイントをご紹介します。

<電子決済を導入する際の選び方のポイント>

導入費用や手数料

電子決済の導入には、初期費用や決済手数料がかかります。

かかるコストは導入する決済サービスや業種、店舗の規模によって異なるため、導入前にしっかりと比較検討することをおすすめします。

サポート体制

導入してから不明点が生じたり、システムトラブルなどが起こったりしたとき、しっかりしたサポート体制があるかどうかも重要なポイントです。

電子決済をあんしんして利用するためにも、サポート体制が整った決済サービスを選ぶといいでしょう。

決済の操作性

せっかく電子決済を導入しても、決済端末の操作などに手間取って会計に時間がかかってしまうと、顧客満足度の低下につながる可能性があります。

電子決済の導入後は、従業員への研修も必要です。誰でも簡単に操作ができるような決済サービスを選ぶことをおすすめします。

店舗の形態

電子決済には、実店舗向きのものとECサイト向きのものがあります。

たとえば、ECサイトではスマートフォンをつかった非接触型決済は利用できません。QRコード決済も原則として実店舗での利用を前提とした決済サービスになります。

それぞれの決済サービスの特徴を確認し、店舗の形態に合った種類を導入しましょう。

電子決済を導入するならd払いがおすすめ

店舗に電子決済を導入すると、販売機会の損失の防止やレジ業務の効率化など、さまざまなメリットが得られます。一方で、導入コストが気になり、電子決済の導入をためらっている人もいるかもしれません。

そのような場合は、QRコード決済がおすすめです。

多くの電子決済では、決済端末の設置が必要ですが、QRコード決済はユーザースキャン方式を採用すれば、決済端末は必要ありません。

QRコード決済を導入するなら、d払いを検討してみてはいかがでしょうか。

d払いなら1億人以上のdポイントクラブ会員に店舗の存在をアピールでき、集客・売上アップが見込めます。

電子決済を導入するなら、ぜひd払いをご検討ください。

※QRコードは、株式会社デンソーウェーブの登録商標です。

※Suicaは、東日本旅客鉄道株式会社の登録商標です。

※Apple、Apple Pay、iPhoneは、Apple Inc.の商標です。iPhoneの商標は、アイホン株式会社のライセンスにもとづき使用されています。

※Android、Google Payは、Google LLCの商標です。

※PASMOは、株式会社パスモの登録商標です。

※WAONは、イオン株式会社の登録商標です。

※nanacoは、株式会社セブン・カードサービスの登録商標です。