急成長するQRコード決済

近年、広がりを見せているキャッシュレス決済のなかでも、特に高い注目を集めているのがQRコード決済です。

QRコード決済は、スマートフォンの決済アプリと、QRコードまたはバーコードを利用した決済方法です。店舗が掲示したコードをお客さまのスマートフォンでスキャンする「MPM(Merchant Presented Mode)」と、お客さまがスマートフォンに表示したコードを店舗が読み取る「CPM(Consumer Presented Mode)」という2つの決済方法があります。

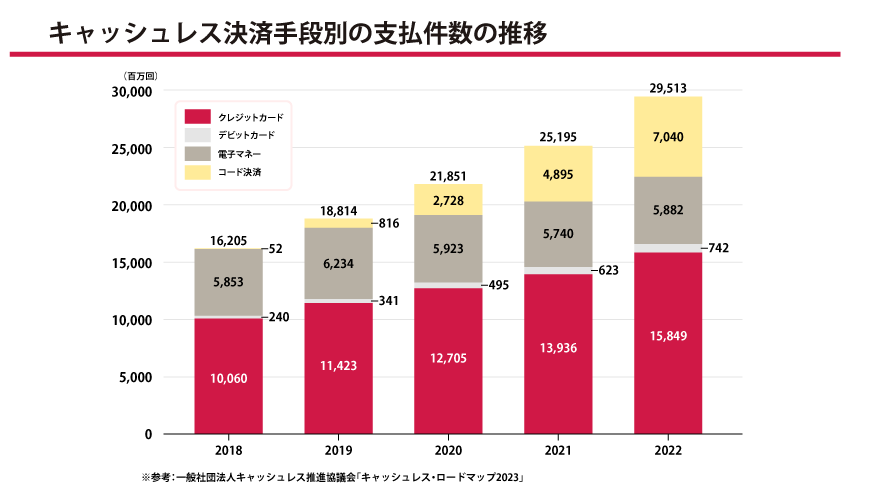

一般社団法人キャッシュレス推進協議会が公開している「キャッシュレス・ロードマップ2023」の決済手段別の支払件数の推移を見ると、下記のグラフのように、コード決済が大きく伸びています。

QRコード決済は、決済事業者各社が消費者向けキャンペーンのほか、導入店舗に向けた決済手数料無料キャンペーンといった大規模な販促活動を行うことにより、急速に普及しています。現在では、決済手数料を有料化している決済事業者もありますが、QRコード決済は店舗、お客さま双方にとって利便性が高いことから、利用にあたりさほど鈍化傾向は見られません。

MPMの特徴

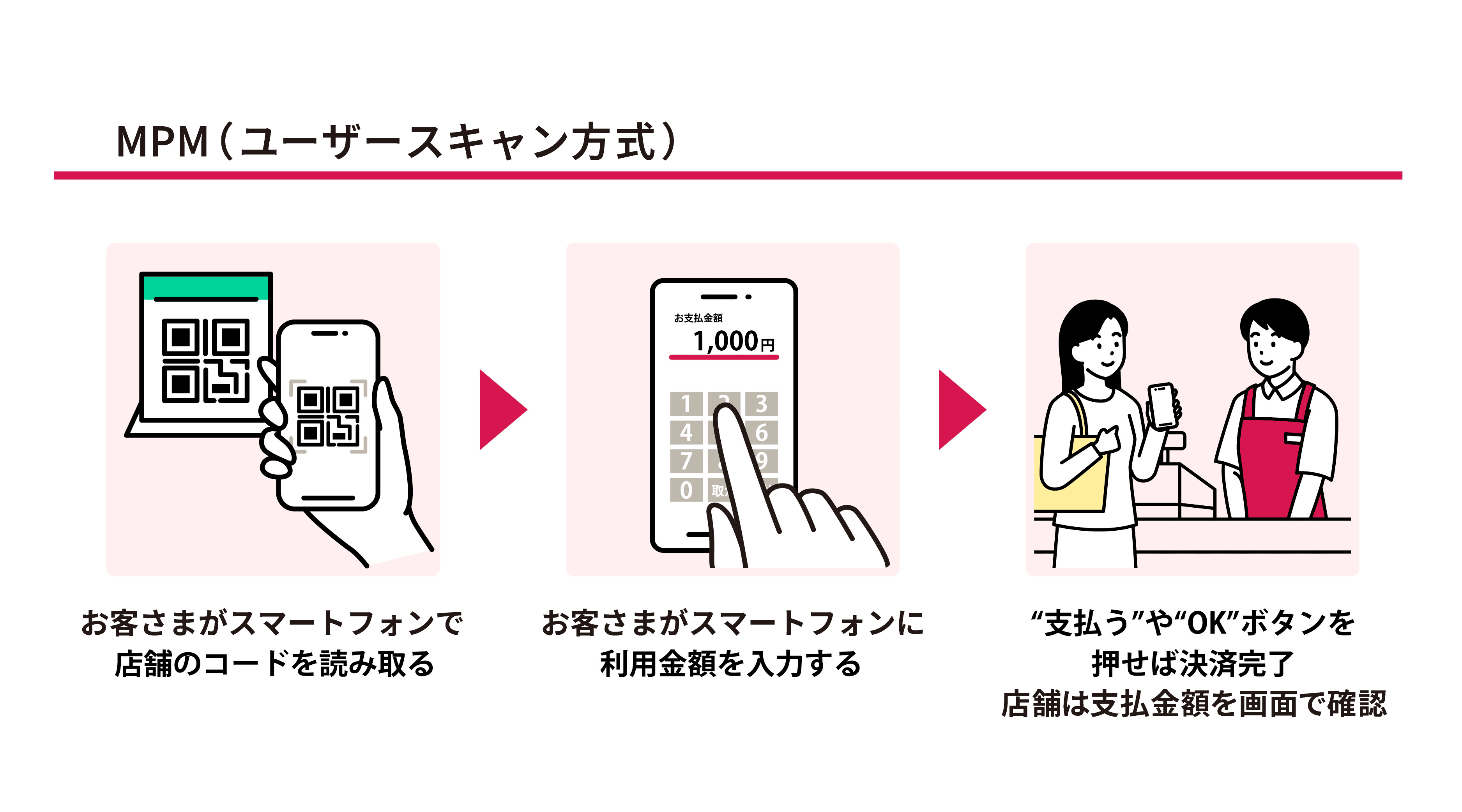

MPMは、支払時にお客さまが自分のスマートフォンで店舗のQRコードを読み取る方法で、ユーザースキャン方式とも呼ばれます。店頭に掲示しているコードを、お客さまがスマートフォンの決済アプリで読み込み、利用金額を入力して支払いを行う仕組みです。

MPMには、次のようなメリットとデメリットがあります。

MPMのメリット

MPMのメリットは、基本的に決済専用端末が不要で、初期導入コストがかからないことです。店舗はQRコードを店頭に掲示するだけなので、原則、導入にあたってコストや手間がかかりません。

決済事業者から支給されるコードを掲示するだけですぐにQRコード決済を始められる点は、特に小規模の店舗にとって大きな魅力といえるでしょう。キャッシュレス決済をはじめて導入する場合も、気軽に試すことができます。

MPMのデメリット

MPMでは、お客さまが利用金額を入力し、店舗がその金額に誤りがないかを確認してから決済という流れになります。金額を入力するのはお客さまなので、後述するCPMよりも決済に時間がかかり、レジが混雑する可能性がある点がデメリットです。

店舗は、金額の入力ミスや、コードの盗撮・偽造といった不正がないように、しっかりチェックする必要があります。

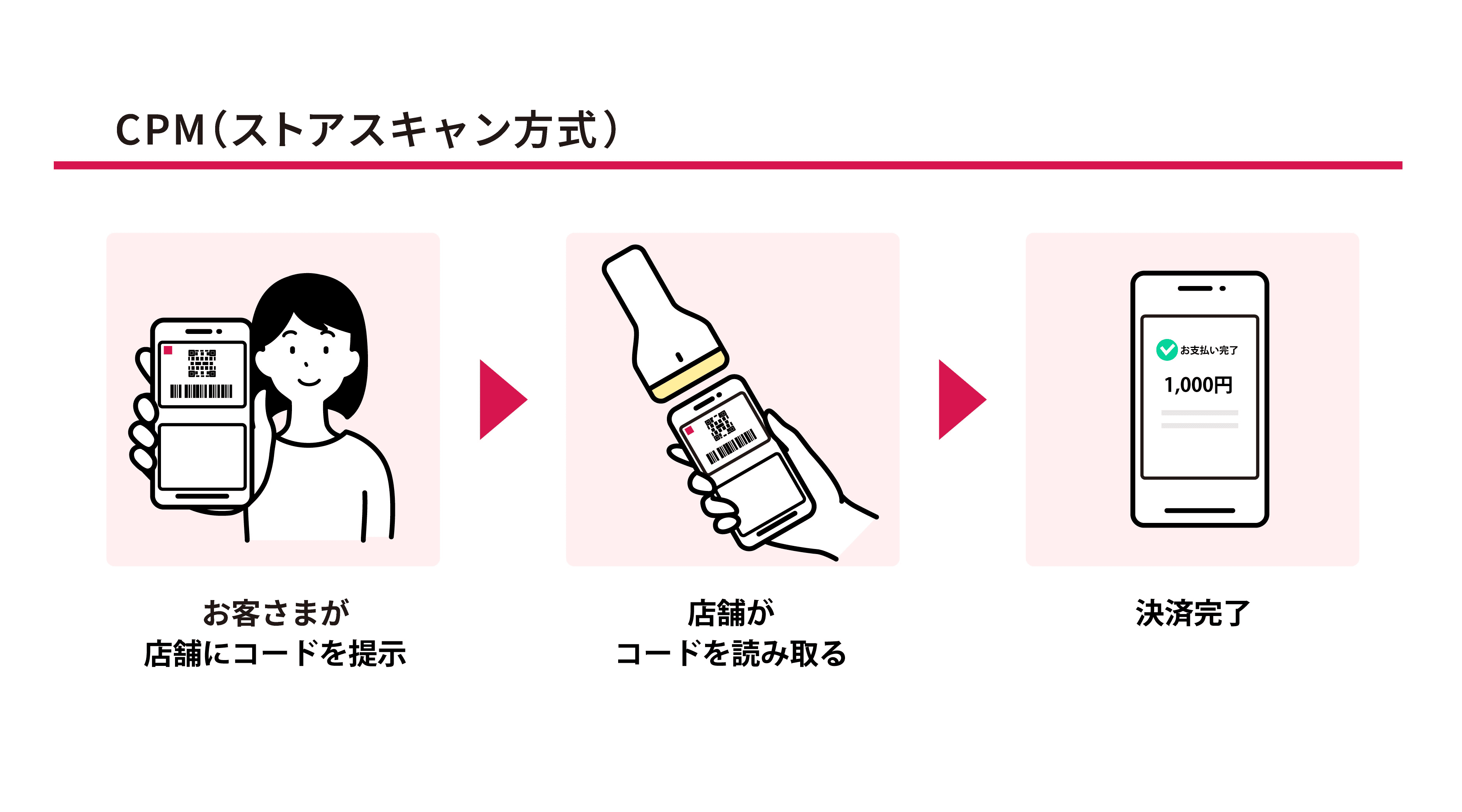

CPMの特徴

CPMは、お客さまのスマートフォンの画面に表示したコードを店舗がスキャンする方法で、ストアスキャン方式とも呼ばれます。会計の際には、お客さまが自身のスマートフォンにQRコードを表示させ、店舗がそのコードを専用の決済端末で読み取ると決済が完了します。

CPMのメリットとデメリットについても見ていきましょう。

CPMのメリット

CPMのメリットは、お客さまの操作が少なくスムーズに会計ができることです。店舗で金額を入力するため、お客さまはスマートフォンを見せるだけで手間がかかりません。金額の入力ミスが防げる上、コードのすり替えなどのリスクが低く、セキュリティ面でもあんしんです。

また、CPMの決済データはPOSレジとの連携も可能です。POSレジとの連携でレジ締め業務の負担が軽減されるほか、データを分析することで店舗経営の効率化にもつなげられます。

POSレジについては、下記の記事をご覧ください。

POSレジとは?POSシステムとの違いや仕組み、導入のメリットを解説

CPMのデメリット

CPMのデメリットは、専用の決済端末が必要になるため、初期導入コストが発生する可能性があることです。初期費用がかかるので、試しにはじめてみるにはややハードルが高いかもしれません。また、MPMに比べて店舗の操作が多くなるので、導入にあたってはスタッフ教育なども必要になるでしょう。

QRコード決済を選ぶ際のポイント

QRコード決済は、さまざまな決済事業者がサービスを提供しています。QRコード決済の導入を検討する際には、下記のポイントを意識して選ぶことをおすすめします。

導入目的を明確にする

QRコード決済を選ぶ際は、あらかじめ導入目的を明確にしておくことがポイントです。「できるだけコストを抑えて、まずはQRコード決済がどのようなものかを試したい」という場合は、決済端末が不要なMPMをおすすめします。一方、「複数のキャッシュレス決済を導入したい」という場合は、決済代行会社と契約してCPMでの導入を進めたほうが、後々スムーズです。

もしも、顧客データの管理や活用を想定しているなら、導入の際に確認が必要です。決済事業者や決済代行会社によって、顧客データの管理や分析、集客支援サービスの有無、料金は異なります。

また、導入後のサポート体制に関しても、事前にしっかり確認しておきましょう。

コストを確認する

QRコード決済を選ぶとき、「コストがどれくらいかかるか」というのは重要なポイントです。QRコード決済を導入すると、初期費用だけでなく、決済手数料や振込手数料といったランニングコストがかかります。

QRコード決済にかかる手数料が多いと、その分店舗の利益が減少してしまいます。決済事業者ごとの決済手数料や振込手数料を確認し、「決済手数料が低い」「振込手数料が不要、または無料になる条件のハードルが低い」など、できるだけランニングコストがかからないサービスを選ぶとよいでしょう。

導入方法を選ぶ

QRコード決済を導入するには、サービスを提供する決済事業者へ個別に直接申込む方法と、決済代行会社と契約を結ぶ方法の2種類があります。

QRコード決済のうちMPMを選択する場合は、決済事業者との個別契約が一般的です。契約後、決済事業者から送られてくるQRコードを店頭に掲示すれば、すぐにQRコード決済を開始できます。

一方、CPMの場合は、決済代行会社と契約して導入するケースが多いでしょう。決済代行会社を利用すると、ひとつの決済端末で複数のキャッシュレス決済を一括導入することも可能です。手続きや管理もスムーズになりますが、個別契約に比べて手数料は高くなる可能性があります。

MPMならd払いがおすすめ

QRコード決済の導入にあたりMPMを選ぶなら、d払いがおすすめです。d払いは、スマートフォンのアプリをつかって行うキャッシュレス決済です。d払いをおすすめする理由を見ていきましょう。

初期費用不要で導入がスムーズ

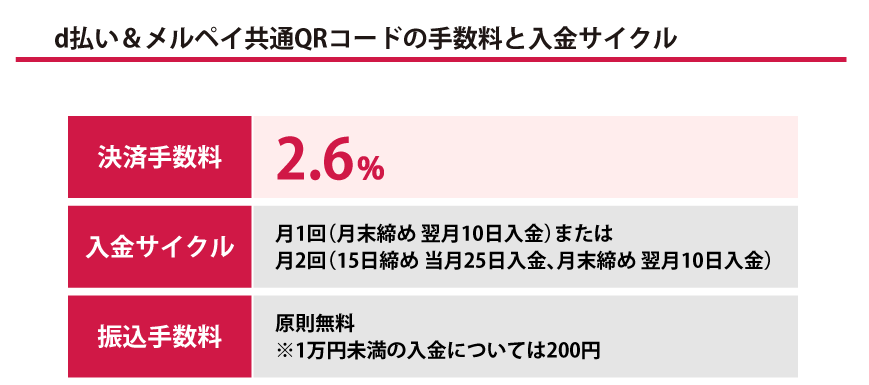

d払いを導入する場合、メルペイとの共通コードであるMPMなら、初期費用がかかりません。また、店舗へ郵送されるスタートキットのQRコードやステッカーを設置するだけでd払いの利用環境が整い、スムーズに利用を開始できます。

なお、d払いのMPMにおける手数料と入金サイクルは下記の図のとおりです。

d払いの手数料については、下記の記事をご覧ください。

d払いの手数料はいくらかかる?導入メリットや注意点を解説

集客アップが期待できる

集客が期待できることも、d払いをおすすめする理由のひとつです。d払いを導入することで1億人を超えるdポイントクラブ会員に店舗をアピールできるほか、メルペイとの共通QRコードであれば、メルペイユーザーの集客も期待できます。

さらに、2024年4月10日からAmazonがdポイント加盟店になったことにより、さらなるdポイントクラブ会員の増加が見込まれます。dアカウントとAmazonアカウントを連携するだけで、Amazonでdポイントがたまる・つかえるようになるだけではなく、dポイントとAmazonポイントの二重どりも可能です。d払いを導入することで、「たまったdポイントを上手に活用したい」という、ポイント消費を目的とした単価アップも見込めるかもしれません。

加盟店向けの集客・販促プログラムがある

ドコモグループでは、d払いの加盟店を対象としたさまざまな集客・販促プログラムを用意しています。ビジネスに合わせたアプローチで、よりよい店舗経営に活かすことが可能です。

d払いの集客・販促プログラムについては、下記のページをご覧ください。

法人向け集客・販促プログラム

QRコード決済導入にかかるコストを抑えたいならMPMを検討しよう

QRコード決済には、MPMとCPMという2つの決済方法があります。このうちMPMは、基本的に決済端末が不要であるため、導入コストが抑えられる点が大きなメリットです。「なるべくQRコード決済の導入費用を抑えたい」「まずは気軽にQRコード決済を試してみたい」という場合は、MPMを選ぶとよいでしょう。

QRコード決済を導入するなら、d払いがおすすめです。d払いなら、1億人以上のdポイントクラブ会員に店舗の存在をアプローチでき、集客・売上アップが見込めます。

店舗にQRコード決済を導入する際には、ぜひd払いをご検討ください。

※QRコードは、株式会社デンソーウェーブの登録商標です。