個人事業主にかかる税金は主に4種類

個人事業主が支払う主な税金は、以下のとおりです。

- 所得税および復興特別所得税

- 住民税

- 消費税

- 個人事業税

所得税および復興特別所得税

所得税は個人にかかる税金で、1年間(1月1日~12月31日まで)に生じたすべての所得(もうけ)から所得控除を差し引いて所得税額を計算します。また、2037年までは所得税とあわせて復興特別所得税の申告・納付が必要です。

所得はその性質に応じて10種類に分類されていますが、事業により収入を得ている個人事業主の所得は「事業所得」に該当し、収入から必要経費を差し引くことができます。

住民税

住民税は、毎年1月1日時点で事業所を置いている都道府県および市町村へ支払う税金です。個人の所得に応じて納税額が決まる「所得割」と、所得にかかわらず定額で納税額が決まっている「均等割」の2つで構成されています。

消費税

消費税は、国内における商品の販売やサービスの提供など、消費に対して広く公平に課税される間接税です。原則として、前々年度または前年の上半期の課税売上高が1,000万円以下の場合は、消費税の納税が免除され、消費税の免税事業者となります。

個人事業税は事業所得が290万円以下であれば納付不要

個人事業税は自身が営んでいる業種に応じて税率が定められており、事業所得に税率を乗じた金額を支払うことになります。ただし、個人事業税には年間290万円の「事業主控除」が適用されるため、事業所得が290万円以下の場合は個人事業税の申告・納付は不要です。

インボイス制度がはじまったら課税事業者になった方がよい?

2023年10月1日から、インボイス制度(適格請求書等保存方式)が開始されます。インボイスとは、適用税率や消費税額などの一定の事項が記載された書類のことです。

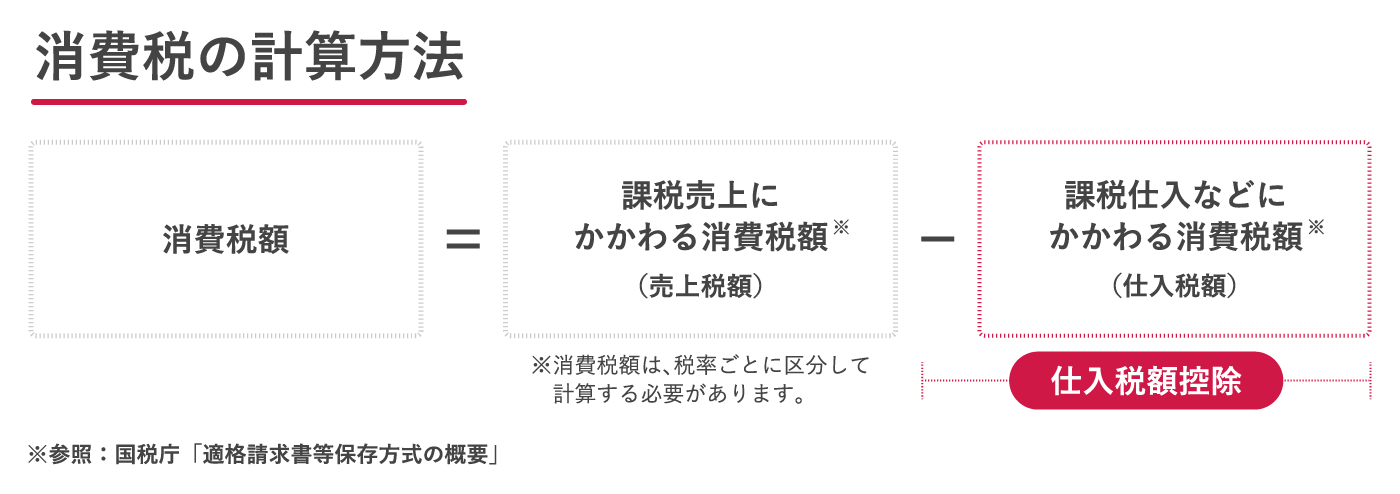

インボイスを発行するためには、消費税の課税事業者になる必要があります。インボイス発行事業者の登録申請は、課税事業者にしかできないからです。インボイス制度が開始されると、買手は売手から交付を受けたインボイスを保存しないと「仕入税額控除」が適用されなくなります。

上の図は、消費税の計算方法を示したものです。仕入税額控除が適用されないと、買手(取引先)は通常よりも多くの消費税を支払うことになります。そのため仕事の発注をする側としては、インボイスを発行できる課税事業者に仕事を依頼したいと考えます。

現在、免税事業者である個人事業主が課税事業者になると、単純に手取りが10%減少しますが、取引先から仕事の発注が減少するリスクを考えると、課税事業者になった方がよいでしょう。インボイス発行事業者の登録申請は原則として、2023年3月31日までに行う必要があります。

個人事業主の税金の計算方法は?

ここからは、それぞれの税金の計算方法について解説していきます。

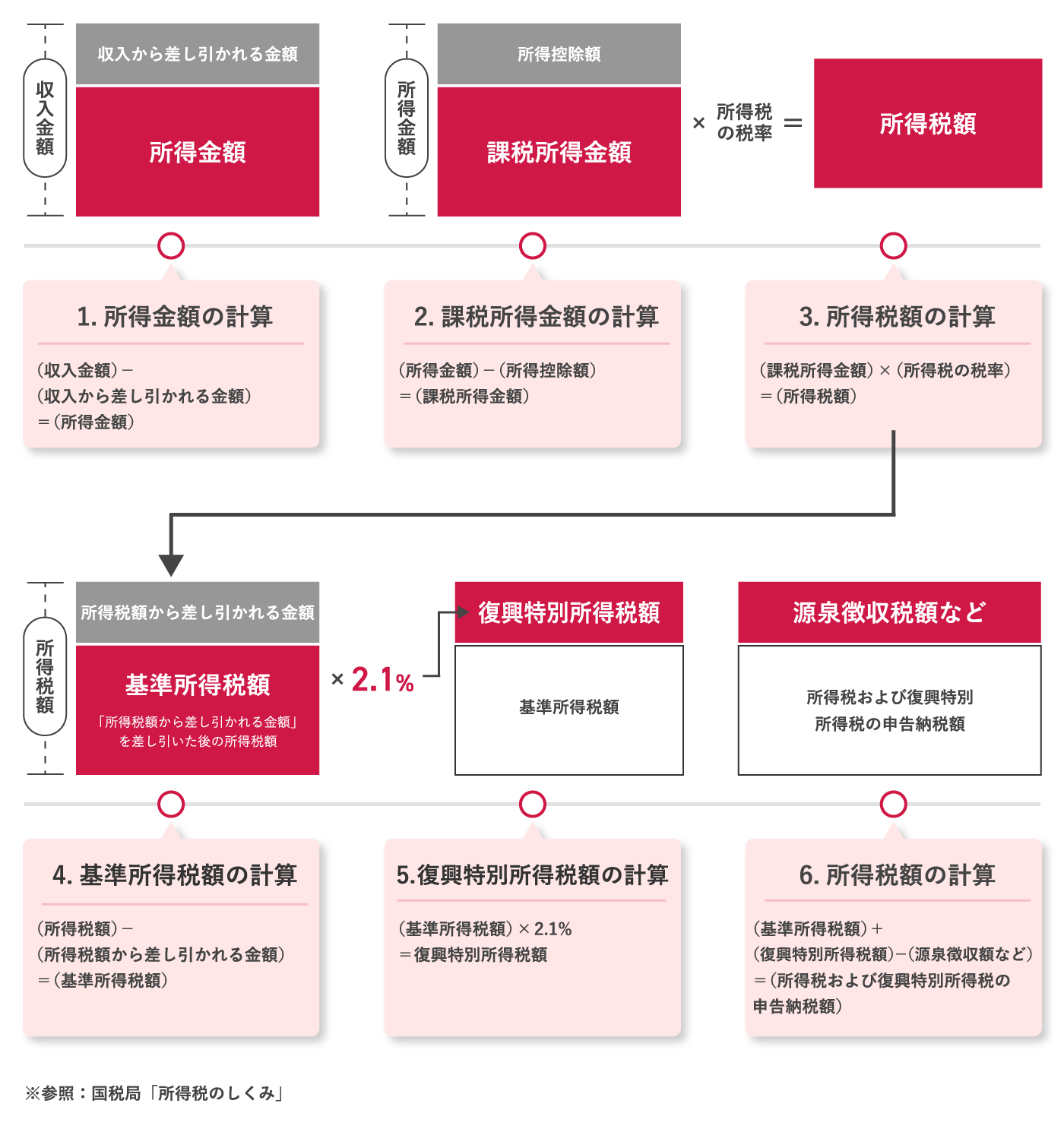

所得税は速算表を用いて計算する

個人事業主が所得税を計算する際は、まず収入から経費を差し引いて事業所得を求めます。その後、個人の事情に応じて適用される所得控除を差し引いた金額(課税所得金額)に所定の税率をかけて支払う所得税額を算出します。

所得税の納税額を算出する際には、以下の速算表を用います。

仮に課税される所得金額が500万円の場合、所得税額は以下のように計算します。

500万円(課税所得) × 20%(税率) − 427,500円(控除額) = 572,500円(所得税額)

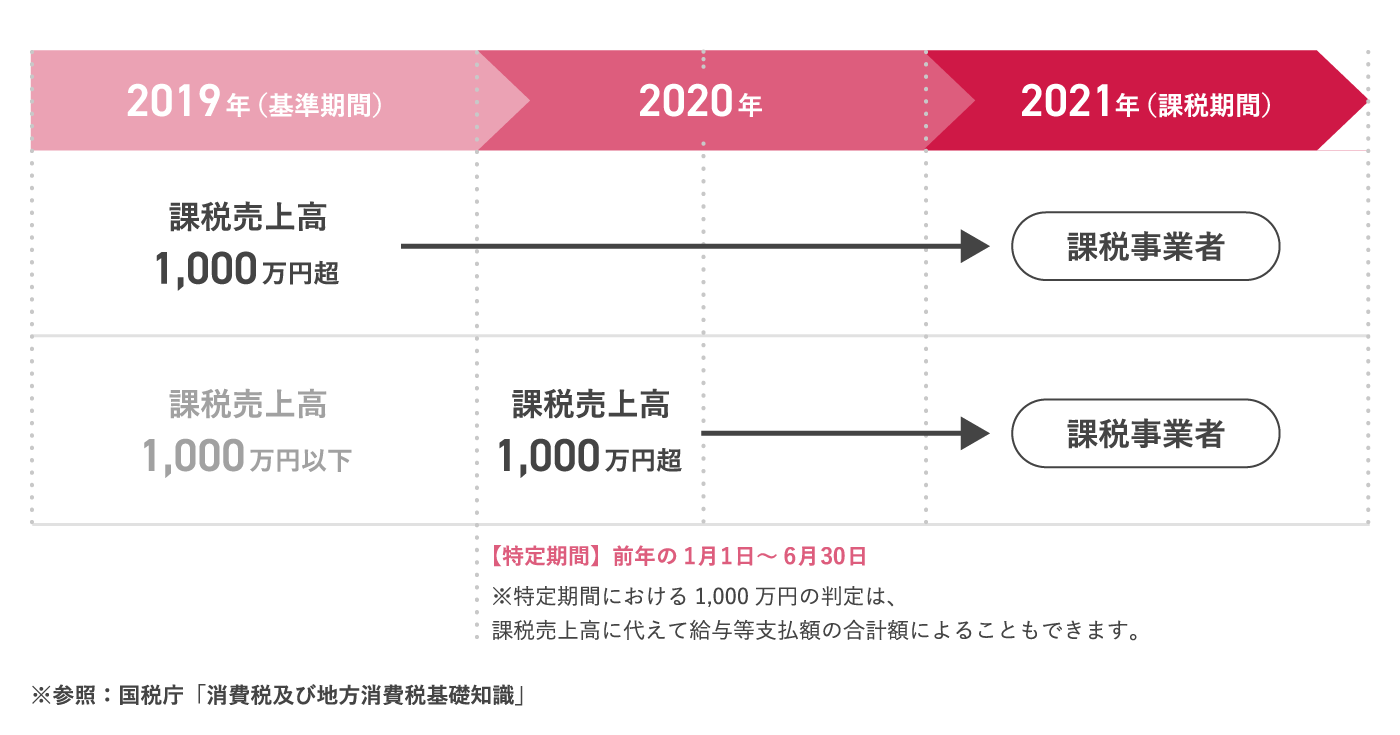

売上高1,000万円を超えると消費税課税事業者になる

次のいずれかに該当する個人事業主は、消費税および地方消費税の確定申告が必要です。

- ① 基準期間(前々年度)の課税売上高が1,000万円を超える人(下図1を参照)

- ② 基準期間(前々年度)の課税売上高が1,000万円以下で「消費税課税事業者選択届出書」を提出している人

- ③ ①および②に該当しない場合で、特定期間(前年の1月1日~6月30日まで)の課税売上高が1,000万円を超える人(下図2を参照)

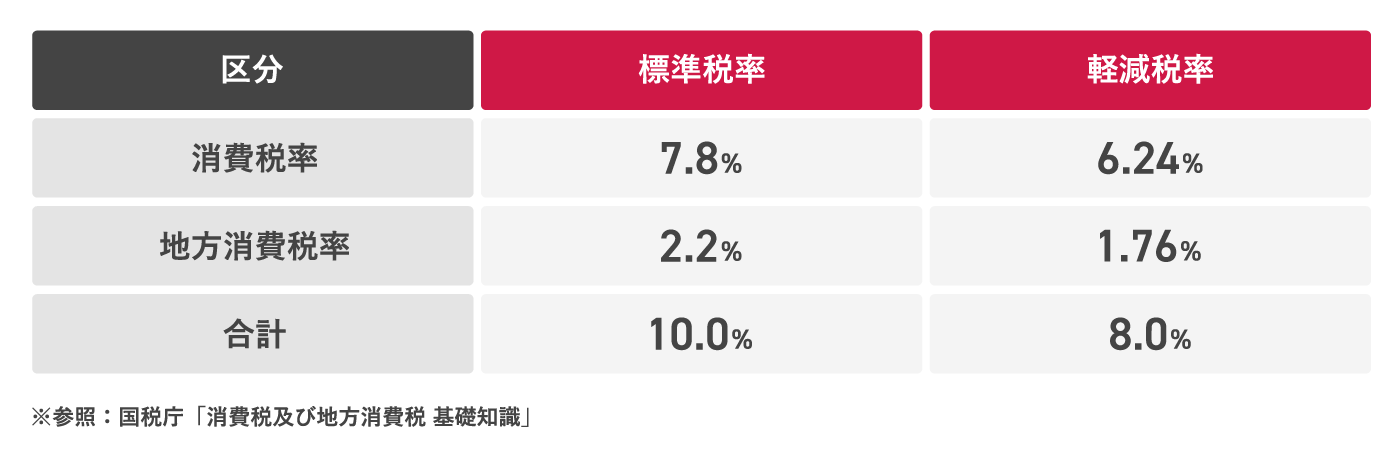

消費税の納付税額は、原則として課税売上にかかる消費税額から課税仕入にかかる消費税額を控除(仕入税額控除)して計算を行います。納付税額を計算する際は、標準税率の10%または軽減税率の8%を乗じ、その金額を納付する義務があります。

計算に使用する税率の内訳は以下のとおりです。

住民税は所得割と均等割を計算する

住民税を計算する際は、前年の所得金額に応じて課税される「所得割」と定額で課税される「均等割」の2つの計算が必要です。

所得割は、前年の事業所得から所得控除を差し引いた金額に10%(都道府県民税4%と市区町村民税6%)を乗じて算出します。

一方の均等割は定額で、都道府県民税1,500円と市区町村民税3,500円の計5,000円です。なお、2023年までは均等割のうち1,000円が地方自治体の防災施策として加算されています。

仮に課税される所得金額が500万円の場合、住民税は以下のように計算します。

- 所得割:500万円 × 10% =50万円

- 均等割:1,500円(都道府県民税) + 3,500円(市区町村民税) =5,000円

合計:505,000円(住民税)

個人事業税

個人事業税は、以下の計算式を用いて算出します。

( 事業所得 – 個人事業税の事業専従者給与 − 各種控除 ) × 税率= 個人事業税

個人事業税を計算する際は、最大65万円が控除される「青色申告特別控除」と「事業専従者給与」を差し引くことができません。所得税の事業所得ではすでに青色申告特別控除や事業専従者給与額が控除された金額となっているため、個人事業税の計算においては控除された額を所得金額に加算して計算を行います。

また各種控除については、所得税の基礎控除や配偶者控除などは適用できず、個人事業税独自の控除が適用されます。

個人事業税で適用される控除は、以下のとおりです。

- 事業主控除

- 白色事業専従者控除額

- 青色事業専従者控除額

- 損失の繰越控除

- 被災事業用資産の損失の繰越控除

- 譲渡損失の控除と繰越控除

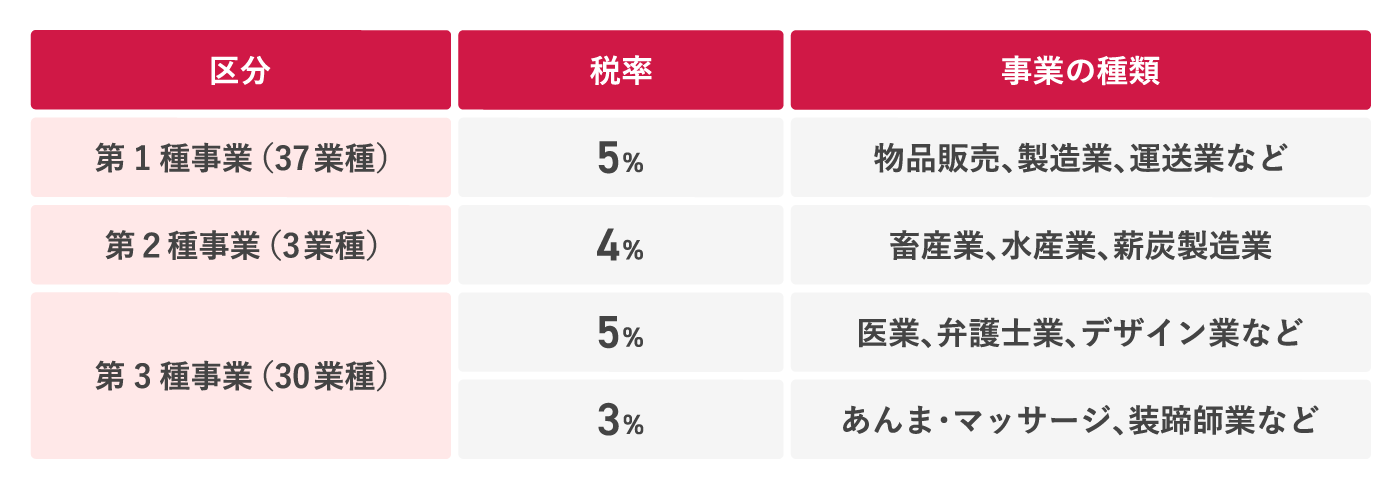

法定業種と税率は以下のようなものがあります。

上記以外の法定業種の詳細は、地方自治体のホームページでご確認ください。

確定申告はどうする?税金の納付スケジュールについても解説

ここからは、確定申告の方法や注意点、税金の納付スケジュールについて解説します。確定申告書の書き方については国税庁の「確定申告に関する手引き等」をご確認ください。

確定申告は翌年の2月16日〜3月15日に行う

所得税法では1年間で生じた所得について翌年2月16日〜3月15日に確定申告を行い、所得税を納付することが義務付けられています。

確定申告を忘れてしまった場合は、ペナルティーとして「無申告加算税」または「延滞税」が課される場合があるため、余裕を持って確定申告の準備を進めておきましょう。なお、所得税の還付を受ける場合は、2月15日以前に申告することもできます。

確定申告は以下の方法で手続きを行うことができます。

- ① e-Taxで申告する

- ② 郵便または信書により、住所地などの所轄税務署へ送付する

- ③ 住所地などの所轄税務署の受付に提出する

また所得税を納付する場合は、以下の方法から選択できます。

- ① 振替納税を利用する

- ② e-Taxで納付する

- ③ クレジットカードで納付する

- ④ QRコードによりコンビニエンスストアで納付する

- ⑤ 金融機関または税務署の窓口で納付する(現金のみ)

確定申告を行う際は青色申告がおすすめ

青色申告は申告方法の一種で、所得金額を正しく計算して申告するための制度です。

所得税法では1年間に生じた所得金額を申告するために、収入や経費など日々の取引の状況を記帳し、取引で作成した書類または受取った書類を保存しておくことが義務付けられています。

青色申告では、日々の取引を記帳する際に貸借対照表や損益計算書を作成できるような正規の簿記(一般的には複式簿記)による記帳を行うことで、多くの特典が受けられます。複式簿記では仕訳を行うことになるため、簿記に自信がない人は会計ソフトを導入するとよいでしょう。

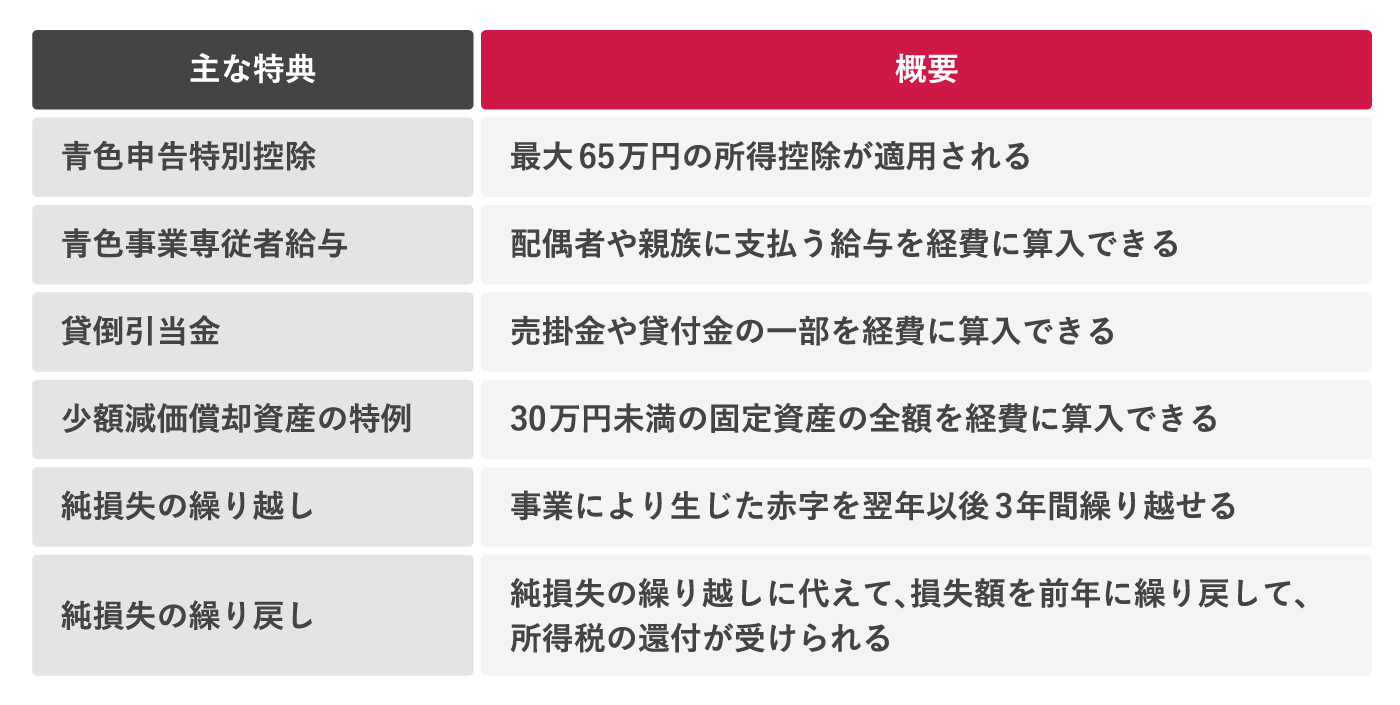

青色申告を選択することで受けられる特典は、以下のとおりです。

青色申告を選択するためには、申告を行う年の3月15日までに税務署へ「青色申告承認申請書」を提出する必要があります。年度の途中で開業した場合は、開業から2か月以内が申請期限となります。

青色申告のデメリットは、複式簿記による記帳が必要になることや、提出書類の作成が複雑になることですが、多くの特典が受けられるため、確定申告を行う際は青色申告を選択することをおすすめします。

国民年金は4月、国民健康保険と住民税は6月に支払いがはじまる

個人事業主として独立すると、税金や社会保険料も自身で支払うことになります。納付書が届いてあら慌ててお金を用意しなくて済むように、事前に納付スケジュールを確認しておきましょう。

1年間の納付スケジュールは以下のとおりです。

個人事業主の所得控除や経費はどうなる?

ここからは、個人事業主の所得控除や経費について解説します。

所得控除は個人の事情に応じて決まる

所得税法では、納税者の個人的事情を加味した所得控除の制度が設けられています。誰にでも適用される「基礎控除」や、医療費が多くかかった場合の「医療費控除」など、家計の状況に応じて所得税の負担を軽減することを目的としています。

事業所得から控除できる所得控除は、以下のとおりです。

- 基礎控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除(一般)

- 障がい者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄附金控除

仕事に必要な支出は経費に算入できる

事業により収入を得ている個人事業主は、業務を行うために要した費用を経費として、収入から差し引くことができます。

ただし自宅を事務所としている場合の「地代家賃」や、個人の電話を事業にも使用している場合の「通信費」などについては家事按分として、個人の支出と事業の支出を区分して経費に計上する必要があります。

個人事業主が経費として収入から差し引けるものには、以下のようなものがあります。

- 給料賃金

- 外注工賃

- 減価償却費

- 地代家賃

- 荷造運賃

- 水道光熱費

- 旅費交通費

- 通信費

- 広告宣伝費

- 接待交際費

- 損害保険料

- 消耗品費

- 福利厚生費

- 専従者給与

- 雑費

個人事業主におすすめの節税対策は?

個人事業主におすすめの節税対策は、以下のとおりです。

- iDeCoや小規模企業共済を利用する

- 生命保険や個人年金保険を活用する

- 売上によっては法人化を検討してもよい

iDeCoや小規模企業共済に加入する

老後資金を準備しながら節税ができる方法として、iDeCoや小規模企業共済に加入する方法があります。どちらも毎月支払う掛金の全額が所得控除の対象となるため、節税につながります。

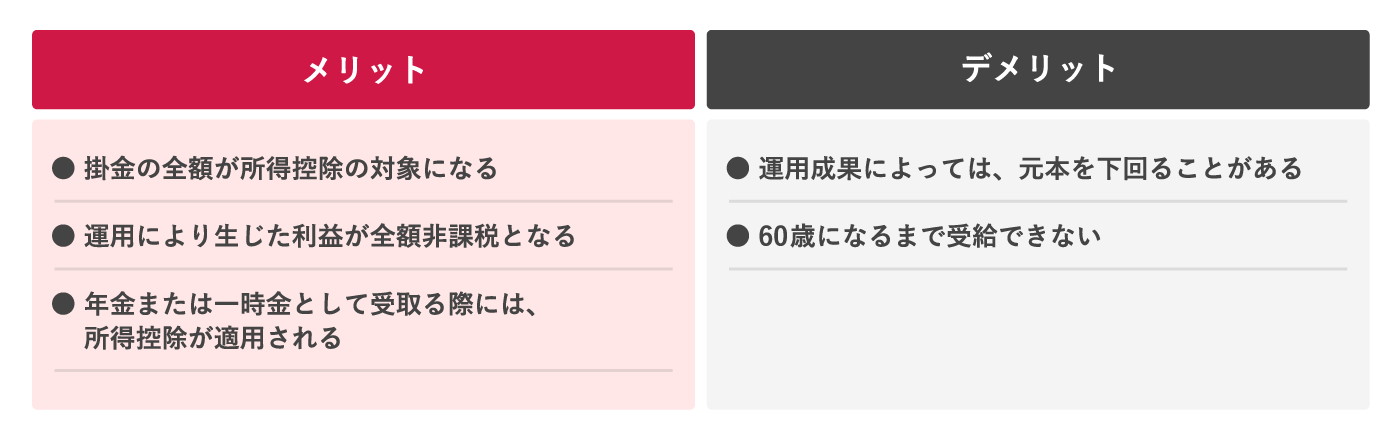

iDeCo(個人型確定拠出年金)は自身で選んだ運用商品で掛金を運用し、老後資金を準備できる制度です。原則として、20歳以上60歳未満のすべての人が加入できます。

iDeCoのメリット・デメリットは以下のとおりです。

小規模企業共済は、国の機関である中小企業基盤整備機構が運営する退職金制度です。こちらは受取れる基本共済金の額が決まっており、投資商品で運用したくない人におすすめの制度です。事業で資金が必要になった場合は、低金利の貸付金制度を利用することができます。

小規模企業共済のメリット・デメリットは以下のとおりです。

生命保険や個人年金保険を活用する

民間の保険に加入すると、生命保険料控除を利用した節税ができます。生命保険料控除は、支払った生命保険料の種類に応じて一定の金額が所得税から控除される制度です。最高12万円と決して大きな控除額ではありませんが、保障の準備と節税を同時に行えるためおすすめです。

法人化すれば給与所得控除を利用できる

さらなる節税を希望する場合は、法人化を検討してもよいでしょう。自身に給与を支払う形にすれば、給与所得控除が適用されるからです。ただし、法人化するためには法人設立費用や税理士費用などがかかります。

節税できる金額と法人化の費用を比較して、節税できる金額の方が大きい場合は法人化を進めるとよいでしょう。金額を詳細に比較したい場合は、税理士などの専門家に相談することをおすすめします。

まとめ

個人事業主が支払う税金の種類や、納付スケジュールについて解説しました。節税対策を行うためには、確定申告に向けた準備が大切です。今からできることを少しずつ進めていきましょう。

また確定申告に向けて、日々の帳簿付けも同時に進めておきましょう。所得税法では、日々の取引で生じた収入や経費の記帳を義務付けていますが、なかなかできない人も多いようです。会計ソフトを導入する方法もありますが、d払いのようなキャッシュレス決済を導入する方法も有効です。

d払いを導入することで現金を数える手間を省けるだけでなく、QRコード決済の売上をデータで管理することもできるからです。d払いは個人事業主にもメリットが多いので、ぜひ導入を検討していただければと思います。

※QRコードは、株式会社デンソーウェーブの登録商標です。