日本のキャッシュレス決済比率

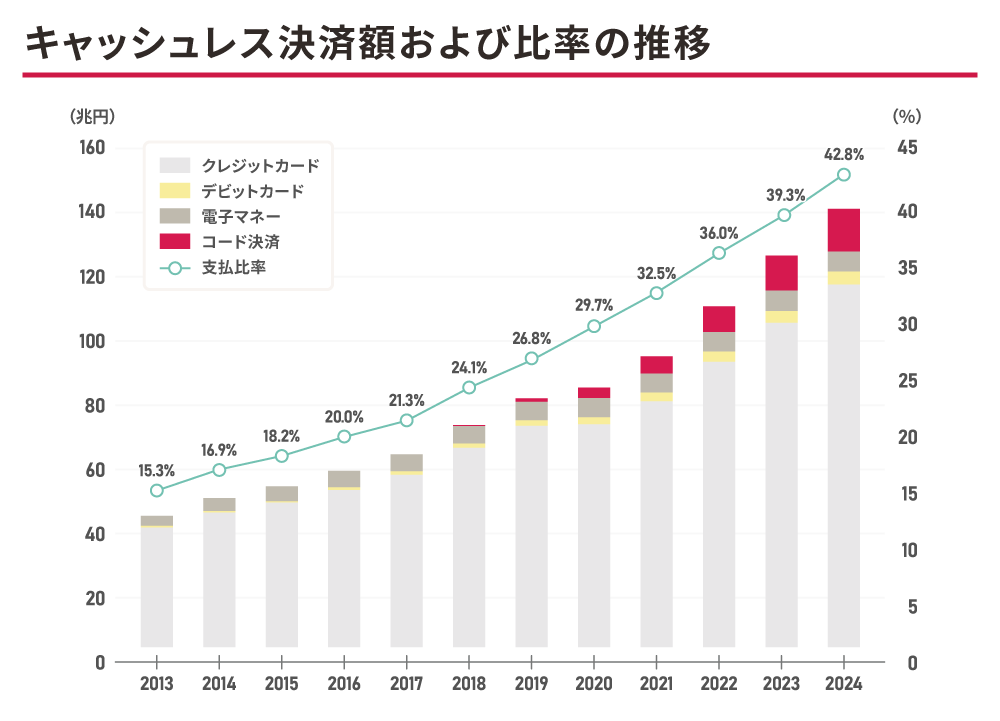

経済産業省が発表したデータによれば、2024年の日本のキャッシュレス比率は42.8%となりました。2018年に経済産業省が掲げた「国内のキャッシュレス決済比率を2025年までに40%程度にする」という目標を、前倒しで達成したことになります。

今後は、キャッシュレス決済比率80%をめざして、さらなる普及が期待されています。

※参照:経済産業省「2024年のキャッシュレス決済比率を算出しました」

https://www.meti.go.jp/press/2024/03/20250331005/20250331005.html

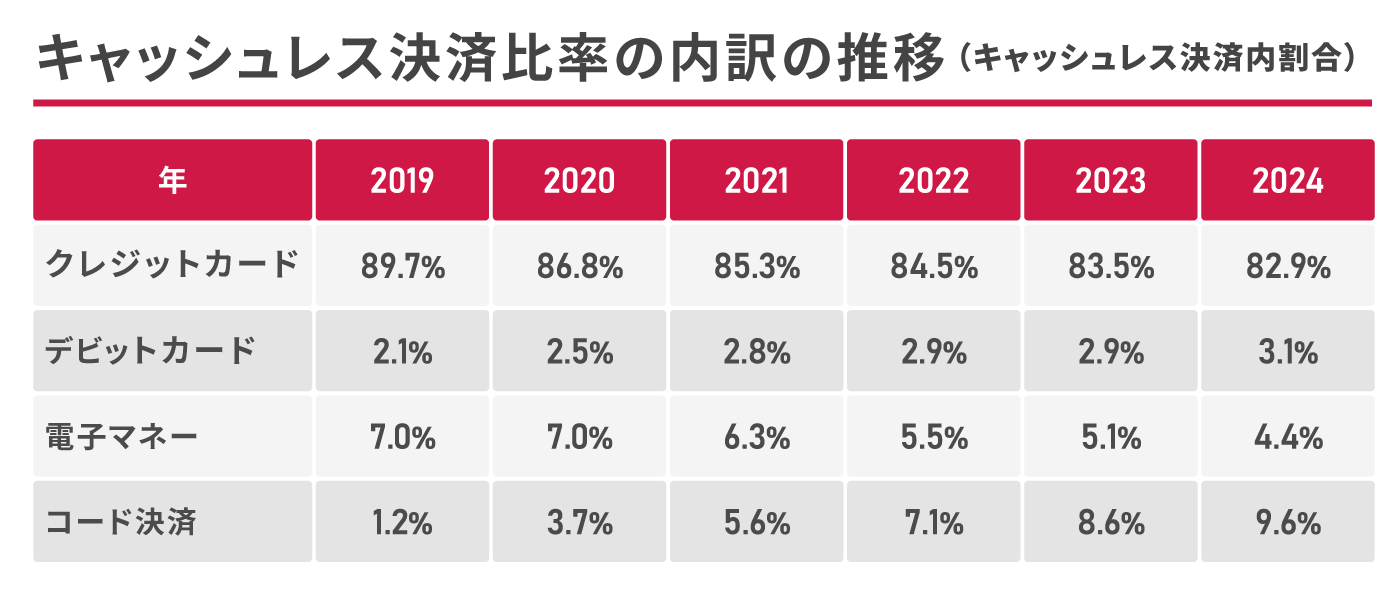

また、キャッシュレス決済手段の内訳を見ると、下記の表のとおり、クレジットカードが82.9%、デビットカードが3.1%、電子マネーが4.4%、コード決済が9.6%でした。

※参照:経済産業省「2024年のキャッシュレス決済比率を算出しました」

https://www.meti.go.jp/press/2024/03/20250331005/20250331005.html

決済比率が最も高いのはクレジットカードですが、近年では徐々に減少傾向にあり、5年前の2019年(89.7%)と比較すると6.8ポイントの減少となっています。その一方で、クレジットカードに次ぐ決済手段として急激に普及が進んでいるのが、QRコードやバーコードを使用したコード決済です。

日本でコード決済が急激に普及した背景には、消費者の決済行動の変化があります。コロナ禍を経て、非接触で支払えるキャッシュレス決済への関心が高まり、スマートフォンの決済アプリをつかった支払いや送金、チャージなどの行動が広く浸透しました。

また、同時に「◯◯ペイ」と呼ばれるQRコード決済事業者が数多く登場しました。政府によるキャッシュレス推進政策の後押しもあり、各社が大規模なキャンペーンを展開したことで、コード決済の普及は一気に加速したと考えられます。

世界のキャッシュレス決済普及率

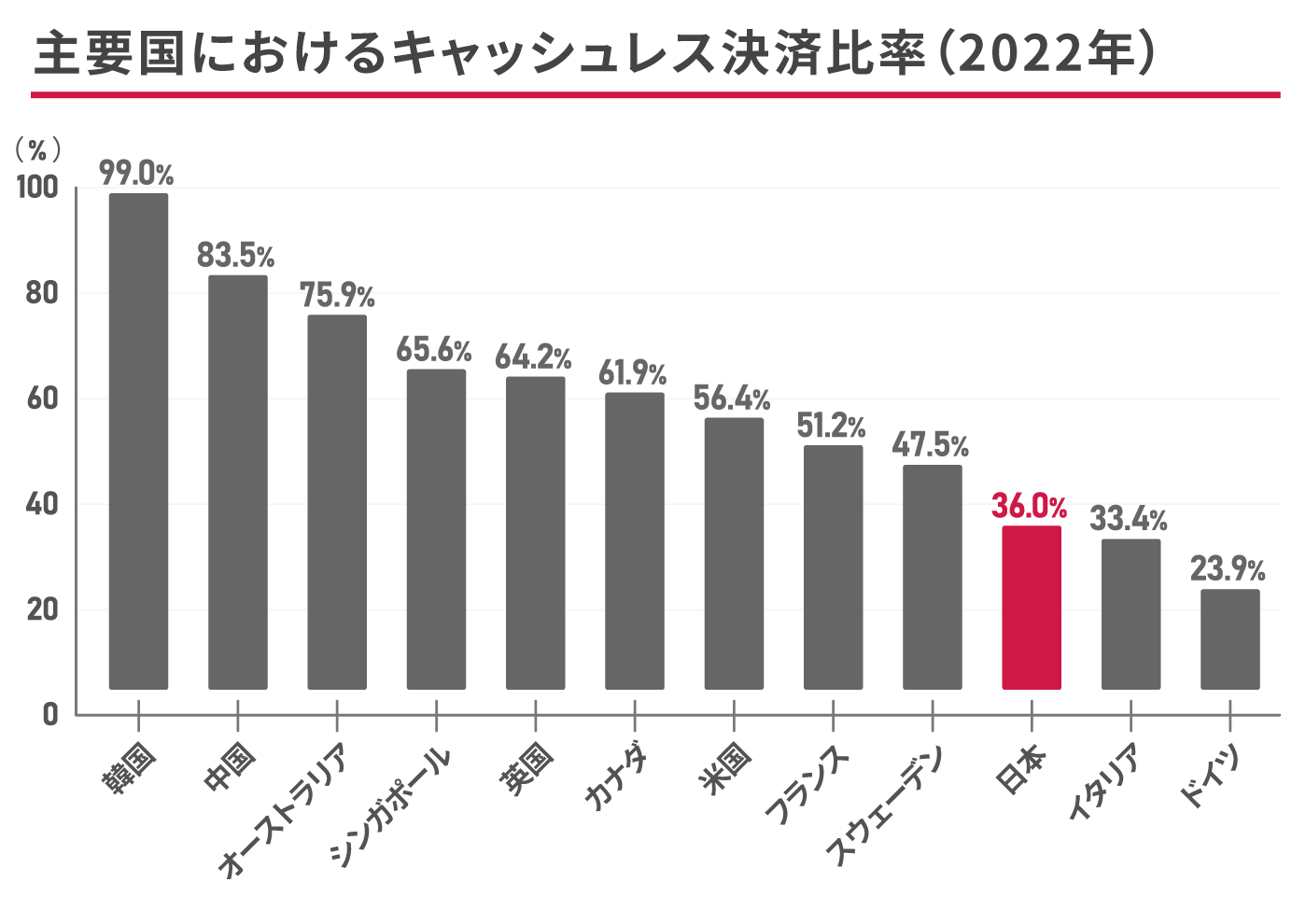

国内のキャッシュレス決済比率は上昇傾向にあるものの、世界的に見ると依然として低い水準です。

一般社団法人キャッシュレス推進協議会が公開している「キャッシュレス・ロードマップ2024」によれば、2022年時点の海外主要国におけるキャッシュレス決済比率は、下記のようになっています。

※2024年の日本のキャッシュレス比率は42.8%

※参照:一般社団法人キャッシュレス推進協議会「キャッシュレス・ロードマップ 2024」

https://paymentsjapan.or.jp/wp-content/uploads/2024/12/roadmap2024.pdf

なかでも目を引くのが、韓国の高いキャッシュレス決済比率です。韓国では国を挙げてキャッシュレス化を推進しており、年商約240万円以上の店舗には、クレジットカード決済の対応が義務付けられています。また、消費者に対しては、上限額の範囲内で年間のクレジットカード利用額の20%を所得控除できるようにするなど、キャッシュレス化を促進するさまざまな政策が行われています。

中国で広く普及しているのが、スマートフォンのコード決済サービスである「WeChat Pay」と「Alipay」です。送金や公共料金の支払い、交通機関の利用のほか、医療機関の予約・支払いなど、日常生活のあらゆる場面に浸透しています。

また、オーストラリアでは、非接触対応のデビットカードが、キャッシュレス決済比率の向上に貢献しているといわれています。特に近年では、カードの利用のほかモバイルデバイスの利用率も上昇傾向にあり、現金をつかう場面が減少してきているのが現状です。

このように、海外では政府の取組みやインフラ整備、消費者行動の変化により、キャッシュレス決済が急速に定着しています。日本でもこのようなグローバルな流れを踏まえた上で、より積極的にキャッシュレス化を進める必要があるといえるでしょう。

世界各国に比べて日本のキャッシュレス決済普及率が低い理由

世界的にはキャッシュレス化が進んでいるにもかかわらず、日本では比較的ゆるやかな伸びにとどまっているのはなぜなのでしょうか。その背景には、日本ならではの文化的・社会的な要因が関係しています。

ここでは、日本のキャッシュレス決済比率が他国に比べて伸び悩んでいる理由を解説します。

治安がよい

日本は、諸外国に比べて治安がよく、店舗などの事業者が盗難被害に遭うリスクが少ないといわれています。消費者側も、多額の現金を持ち歩くことへの抵抗感はそれほど高くありません。

海外では、盗難による被害を防ぐために、キャッシュレス化が進んでいる国もあります。しかし日本では、治安がよいために「犯罪リスクを防ぐために現金利用を避ける」というニーズがあまりなく、キャッシュレス決済の普及率が上がらない要因のひとつと考えられています。

現金への信用度が高い

日本は紙幣や硬貨の製造技術が高く、偽札の流通も少ないことから、現金に対する社会的な信頼が根付いています。キャッシュレス決済が身近になった現在でも、現金への信頼度の高さから、現金払いを好む人も少なくありません。

2021年に実施した経済産業省の「キャッシュレス決済実態調査アンケート集計結果」によると、事業者がキャッシュレス決済を導入しない一番の理由は、「客からの要望がない」ことが挙げられています。

導入時に金銭的負担がかかる

キャッシュレス決済の導入には、初期費用や決済端末の費用、決済手数料など、一定のコストが発生します。これらの費用負担は、特に小規模事業者や個人経営の店舗にとって大きなハードルとなります。

また、決済サービスによっては、月額利用料が発生するケースもあり、「思ったよりもコストがかかる」と感じる事業者も少なくありません。こうした費用面の不安が、導入をためらう一因となっているのが現状です。

入金サイクルが遅い

現金決済であれば売上と同時に現金が手元に入りますが、キャッシュレス決済では、即時に現金を受け取ることはできません。一定の入金サイクルに従って後日振り込まれるため、売上を資金化するまでにタイムラグが生じます。

特に、小規模の店舗や売上の変動が大きい店舗などでは、キャッシュフローに影響をおよぼす可能性があり、キャッシュレス化をためらう一因となっています。

キャッシュレス決済の導入に活用できる補助金・助成金

キャッシュレス決済を導入する際にネックとなるのが、初期費用や決済端末費用などのコストです。こうした費用を抑えて導入するには、国や自治体による補助金・助成金制度を活用するのもひとつの方法です。ここでは、キャッシュレス決済の導入の際に役立つ代表的な補助金・助成金制度をご紹介します。

各自治体の補助金(キャッシュレス決済導入補助金)

自治体によっては、「キャッシュレス決済導入補助金」などの名称で、キャッシュレス決済端末の購入費用や設置費用などの経費を補助している場合があります。

補助金制度の有無や正式名称のほか、申請期間、申請要件、補助金額、申込方法などは自治体によって異なるため、事業所が所在する自治体のWebサイトなどで確認することが重要です。自治体によっては、相談会や導入セミナーを実施しているところもあります。

IT導入補助金

経済産業省が実施している「IT導入補助金」では、中小企業・小規模事業者がITツールを導入する際の費用を支援しています。対象となるITツールのなかには、キャッシュレス決済システムも含まれており、条件を満たせば補助を受けられる可能性があります。

補助率や対象経費は年度によって変更されるため、最新の公募要領を確認しておきましょう。

IT導入補助金2025

https://it-shien.smrj.go.jp/

小規模事業者持続化補助金

「小規模事業者持続化補助金」は、小規模事業者が取り組む販路開拓などにかかる経費の一部を補助し、その生産性向上と持続的発展を図ることを目的とした補助金制度です。申請先は、全国の商工会議所・商工会です。

補助対象経費は、機械装置等費、広報費、Webサイト関連費、新商品開発費、資料購入費、委託・外注費など幅広く、キャッシュレス決済端末の導入費も対象になる可能性があります。

申請には、商工会議所や商工会の支援を受けて「事業計画書」などの書類を作成する必要があるため、事前に全国の商工会議所・商工会のWebページを確認ください。

【商工会議所の管轄地域で事業を営んでいる場合】

商工会議所地区 小規模事業者持続化補助金<一般型>第17回受付締切回

https://r6.jizokukahojokin.info/

【商工会の管轄地域で事業を営んでいる場合】

小規模事業者持続化補助金 一般型・通常枠

https://www.jizokukanb.com/jizokuka_r6h/index.html

キャッシュレス決済導入におすすめの補助金・助成金については、下記の記事をご覧ください。

キャッシュレス決済導入におすすめの補助金・助成金を解説

- キャッシュレス

- QRコード決済

- スマホ決済

- 経営ノウハウ

- 個人事業主

店舗におけるキャッシュレス決済導入のメリット

日本のキャッシュレス決済比率は依然として諸外国と比べて低いものの、政府の推進や技術革新の進展により、今後はさらに普及が加速すると見込まれます。店舗でもキャッシュレス決済の導入は、集客や売上向上のための重要な施策といえるでしょう。

ここでは、キャッシュレス決済導入による主なメリットを解説します。

業務効率化が実現できる

キャッシュレス決済を導入する大きなメリットは、業務の効率化につながることです。キャッシュレス決済では、現金を受け取って確認し、釣銭を渡すという一連の会計作業が不要になります。会計にかかる時間が短縮されてレジの混雑緩和につながる上、釣銭の数え間違いや渡し忘れといったミスも防げるでしょう。

さらに、売上データが自動で記録・集計されるため、会計業務や売上管理も効率化され、マーケティングや経営判断への活用も可能です。

販売機会の損失を防げる

キャッシュレス決済の普及により、外出時に現金を持ち歩かない人も増えてきています。また、2021年に実施した経済産業省の調査によれば、「キャッシュレス決済利用者のうち4割強は、キャッシュレス決済に対応していない店舗での利用を避ける」というデータもあります。

キャッシュレス決済を導入することで、このような潜在顧客に対する販売機会の損失を防ぎ、集客力の向上が期待できるでしょう。

客単価の向上が期待できる

現金払いのみの店舗では、お客さまは手持ちの現金の範囲内でしかお買物ができません。購入したい商品があっても、現金の持ち合わせがなければ、購入をあきらめてしまうこともあるでしょう。

しかし、キャッシュレス決済なら現金の持ち合わせがなくてもお買物ができる上、比較的高額な商品でも分割払いや後払いなどが可能です。お客さまの購入ハードルが下がり、客単価の向上にもつながります。また、キャッシュレス決済のポイント還元やキャンペーンも消費意欲を刺激する要素といえます。

インバウンドに対応できる

キャッシュレス決済の導入は、インバウンド対策としても効果的です。海外では日本よりもキャッシュレス決済が普及しています。訪日外国人観光客の多くはキャッシュレス決済を利用しており、現金のみ対応の店舗は不便に感じられがちです。

キャッシュレス決済を導入することで、インバウンド需要を取り込みやすくなり、訪日外国人観光客の利便性向上と売上増加が期待できます。

キャッシュレス決済を導入するなら、d払いを検討しよう

国内のキャッシュレス決済比率は年々上昇を続け、今後も増加すると考えられています。店舗の業務効率化や売上アップをめざすなら、キャッシュレス決済の導入は非常に効果的といえるでしょう。

店舗に新しくキャッシュレス決済を導入するなら、ドコモのd払いがおすすめです。d払いなら、1憶人以上のdポイントクラブ会員に店舗の存在をアピールでき、集客・売上アップも見込めます。

さらに、ドコモでは、d払い加盟店で利用できる「スーパー販促プログラム」を提供しています。「スーパー販促プログラム」をつかえば、お客さまに加盟店からのメッセージやキャンペーン情報を配信でき、集客や利用単価アップといった施策が可能です。

新たにキャッシュレス決済の導入を考える際には、ぜひドコモのd払いをご検討ください。

d払い導入事例については、下記のページをご覧ください。

d払い導入事例

※QRコードは、株式会社デンソーウェーブの登録商標です。

※WeChat Payは、テンセントホールディングスリミテッドの登録商標です。

※Alipayは、アリババグループホールディングリミテッドの登録商標です。