黒川 一美

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

大学院修了後、IT企業や通信事業者のセールスエンジニア兼企画職として働く。出産を機に退職し、自分に合ったお金との向き合い方を見つけるため、FP資格を取得。現在は3人の子育てをしながら、多角的な視点からアドバイスができるFPを目指して活動中。

2022年12月22日(最終更新日:2024年5月10日)

キャッシュレス

近年、オンライン決済のサービスが増え、お客さまの利便性も向上しています。オンライン決済にはさまざまな種類があり、これからオンライン決済を導入する際にどのように選んだらいいのか迷う人もいるかもしれません。

本記事では、オンライン決済の種類や導入のメリット・デメリットについて説明します。

キャッシュレス決済には、オンライン決済(Web決済)とオフライン決済(対面決済)があります。オンライン決済は主にECサイトやWebサービスで利用される決済方法で、オフライン決済は実店舗で利用される決済方法です。まずは、オンライン決済とオフライン決済の概要について説明します。

オンライン決済は、お客さまの代金支払いと店舗の代金受取りをインターネット経由で行う決済方法です。通信により即時に手続きが完了するため、遠隔地間の非対面取引でもリアルタイムで決済ができます。

近年、インターネットを利用した取引は急激に増えています。また、直接現金の受渡しをしないキャッシュレス決済も拡大しています。ECサイトやWebサービスを運営する店舗は、代金決済もオンラインで行う方が効率的です。今後インターネットで商品などの販売を行うなら、オンライン決済の導入は欠かせないでしょう。

オンライン決済手段で代表的なものは、クレジットカード決済です。クレジットカードでオンライン決済をする場合は、Webサイトでカード番号、カード名義人、有効期限、セキュリティコードなどのクレジットカード情報を入力します。このように、オンライン決済の場合はカードそのものを読み取るのではなく、カード情報だけで決済するのが特徴です。

オンライン決済はインターネット上のサービスだけでなく、実店舗でも活用されています。たとえば、飲食店ではセルフオーダーシステムとオンライン決済を連携させる試みも行われています。これにより、お客さまは注文から支払いまでをご自身のスマートフォンで完了できます。

オフライン決済は、インターネットを経由せず、実店舗で支払いを行う従来型の決済方法です。一般的に、実店舗で対面取引を行う際、オフライン決済をします。オフライン決済をするためには、専用の端末などが必要です。たとえば、クレジットカードをオフライン決済に利用する場合は専用端末にカードを差し込み、お客さまが暗証番号を入力またはサインをして決済します。

オンライン決済にはいくつかの種類があります。ここからは、ECサイトで主につかわれる下記の6種類のオンライン決済について説明します。

<6種類のオンライン決済>

1. クレジットカード決済

2. オンライン銀行決済

3. キャリア決済

4. ID決済

5. 電子マネー決済

6. コンビニ決済

クレジットカード決済は、クレジットカードを利用して支払いを行う決済方法です。オンライン決済手段のなかで最もよく利用されています。ECサイトでクレジットカード決済をする場合、お客さまはインターネット上の決済画面でクレジットカード情報を入力し、送信します。

クレジットカード決済では、カード会社がお客さまの利用代金を立て替えて、店舗へ支払います。お客さまは毎月指定された日に、口座引落しによりカード会社へ代金を支払う仕組みです。なお、カード会社から店舗に代金が支払われる際には、カード会社の決済手数料が差し引かれます。

オンライン銀行決済は、インターネットバンキングを利用して、お客さまの銀行口座からECサイトの利用代金を直接引落す方法です。オンライン銀行決済を利用するためには、お客さまはECサイトが契約している銀行の口座開設とインターネットバンキングの申込みを済ませている必要があります。

オンライン銀行決済での決済処理は、ECサイトの決済画面から銀行のWebサイトに自動的に遷移する仕組みです。お客さまはIDやパスワードを入力してインターネットバンキングにログインし、指示に従って支払い手続きを完了させます。

キャリア決済は、携帯電話の利用料金と合算し、ECサイトの利用代金を支払う方法です。キャリア決済を希望するお客さまは、ECサイトで携帯キャリアのIDとパスワードを入力してログインし、そのまま決済手続きを行います。キャリア決済を利用すれば、お客さまはECサイトの利用代金を携帯電話料金といっしょに、後払いでまとめて支払うことができます。

ID決済は、外部の大手ECサイトや大手キャッシュレス決済サービスに登録してある支払い情報と連携して決済を行う方法です。お客さまはECサイトで購入する際、連携サービスのIDやパスワードを入力して認証を受け、支払い手続きを行います。代金は、連携サービスに登録されているクレジットカードやチャージ残高から支払われます。連携サービスのポイントを保有している場合は、ポイントで支払うことも可能です。

電子マネー決済とは、電子化した現金で支払う決済方法です。電子マネーには、「プリペイド方式」と「ポストペイ方式」があります。プリペイド方式とは、あらかじめスマートフォンのアプリやカードに現金をチャージしておき、チャージ残高から決済する方法です。ポストペイ方式とは、銀行口座やクレジットカードと連携し、使った分だけ後で支払う方法です。

電子マネーは主に実店舗での決済に使われますが、一部の電子マネーはオンライン決済にも対応しています。電子マネーをオンライン決済につかう際は、ECサイトで電子マネーの番号を入力・送信する方法や、決済時にアプリを起動して支払い手続きをする方法などがあります。

コンビニ決済とは、お客さまがインターネットで注文手続きを行った後、指定のコンビニエンスストアで支払いを完了させる方法です。コンビニ決済はオンラインで決済手続きが完了するものではありませんが利用者は多く、ECサイトの支払い方法として定着しています。

コンビニ決済には、前払い方式と後払い方式があります。前払い方式の場合は、注文後商品が発送される前に、お客さまがコンビニエンスストアで支払い手続きをします。店舗はお客さまの入金を確認した後で、商品の発送手続きを行います。後払い方式の場合は、お客さまは商品が届いた後で、払込票を使ってコンビニエンスストアで支払います。

オンライン決済の導入は、さまざまなメリット・デメリットがあります。オンライン決済を導入するメリット・デメリットは下記のとおりです。

まずは、オンライン決済を導入する店舗側の具体的なメリットを見てみましょう。

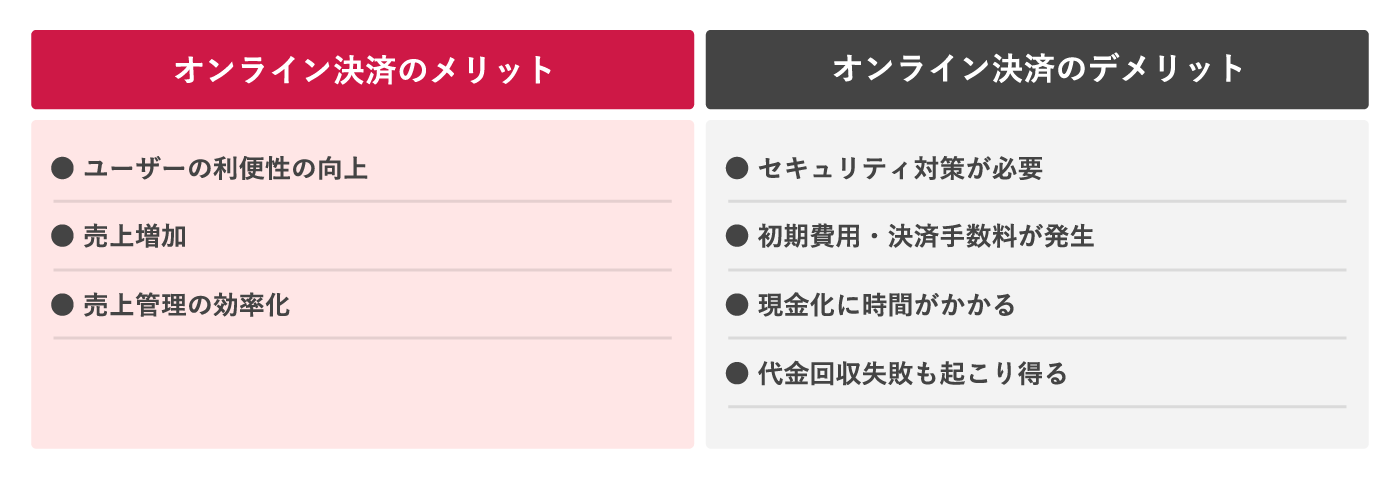

■オンライン決済を導入するメリット・デメリット一覧

オンライン決済を導入するメリットのひとつに、お客さまの利便性が向上することが挙げられます。インターネット上の取引でオンライン決済が利用できない場合は、振り込みで決済しなければなりません。お客さまにとって、振り込みは手間がかかる方法といえます。また、振り込みの場合、タイミングによっては店舗への着金が遅れ、お客さまへの商品到着が遅くなってしまうかもしれません。

オンライン決済を導入すれば、お客さまは注文と同時に支払い手続きを行い、決済を完了できます。オンライン決済では利用履歴が残るので、お客さまはお金の管理もしやすくなるでしょう。オンライン決済の導入により、お客さまの利便性や満足度は向上します。

売上増加につながることも、オンライン決済の導入メリットです。ECサイトを利用するお客さまは、希望のログイン機能や決済手段がない場合に購入をあきらめることもあります。オンライン決済を導入すれば、ログインと決済の簡便化が可能です。お客さまの離脱率を減らすことが期待できます。また、オンライン決済の場合、お客さまのクレジットカード情報などがECサイトに登録されるため、定期購入やサブスクリプションなどで継続課金する場合でも入金を確保しやすくなります。

さらに、オンライン決済では、売上データをマーケティングに活用できるため、販売戦略の検討に役立つでしょう。

オンライン決済を導入すれば、売上管理の負担が小さくなることもメリットです。入金をコンピューターで自動的に管理することができるので、入金処理に時間をかける必要がなくなり、経理処理の効率化を図れます。

代金の未回収リスクが低減できることも、オンライン決済導入のメリットのひとつです。たとえば、クレジットカード決済を導入する場合、代金はカード会社が立て替えてくれるため、店舗にとっては代金の未回収のリスクを減らすことができます。

オンライン決済は、メリットばかりではありません。オンライン決済の導入にあたって、注意しておきたい点を確認しておきましょう。

オンライン決済のデメリットのひとつは、セキュリティ対策が必要になることです。オンライン決済を導入すると、お客さまのクレジットカード情報などを取扱うことになります。そのため、セキュリティ面を強化しておかなければ個人情報の漏洩を引き起こし、トラブルに発展するおそれがあります。

初期費用や決済手数料がかかることも、オンライン決済導入のデメリットです。オンライン決済は導入時に初期費用がかかるほか、月額料金が発生することもあります。決済代行会社を利用する場合は、決済手数料も支払わなければなりません。コストが増加することは、店舗にとってデメリットといえるでしょう。

すぐに現金化できないことがあるという点も、オンライン決済導入のデメリットといえるでしょう。オンライン決済では、各決済手段の入金サイクルによって、店舗の口座に入金されるまで時間がかかることがあります。現金払いに比べると、入金に時間がかかってしまいます。

オンライン決済導入のデメリットは、代金を回収できないおそれがあることです。クレジットカード決済は代金を回収しやすい方法ですが、代金の回収に失敗することもあります。カード決済時に行われるのが、お客さまの与信情報を照会して決済可否を判断する「オーソリゼーション」(オーソリ)です。オーソリの際にカードの有効性に問題があった場合、クレジットカードの使用を止めることで代金の未回収を防ぎます。

しかし、クレジットカードが不正利用された場合や商品が届かない場合は、お客さまが返金を要求する「チャージバック」が行われることがあります。チャージバックが発生すると、店舗にとっては損失になってしまいかねません。

事業者がオンライン決済を導入すると、手軽で迅速にお買物ができることがお客さまのメリットです。スマートフォンやパソコンを利用すれば、国内外の商品をいつでもどこでも購入可能になります。また、オンライン決済を利用すると、取引履歴がアプリやWebページ上で簡単に確認でき、領収書の電子保存ができるなど、管理がしやすくなります。さらに、多くのオンライン決済サービスはポイントやキャッシュバックなどの特典があるため、お得感があることもメリットといえるでしょう。

事業者がオンライン決済を導入することで、情報漏洩のおそれがあることがお客さまのデメリットといえます。インターネット上での取引は、不正アクセスやハッキングによるデータ漏洩のリスクがあり、個人情報や決済データが不正に利用される可能性があります。事業者がオンライン決済の導入をする際は、セキュリティ対策が必要です。

また、オンライン決済はインターネット環境のもとで行われるため、ネットワークの問題やシステム障害があると、オンライン決済は利用できません。

オンライン決済システムには、実店舗とECサイトの両方で活用できるもの、ECサイト向けのもの、Webサービスやアプリ向けのものの3種類があります。それぞれの特徴を見てみましょう。

実店舗+ECサイトの両方に対応したシステムは、実店舗での決済とオンライン決済それぞれの顧客データを一元管理できます。個別に売上の集計や管理をする必要がなくなるため、複数の販路で支払方法を統一したい場合におすすめです。

ECサイト向け決済システムは、ECサイトやWeb上での取引が可能なサービスです。SMSやメールに決済用URLを送るサービスや、クレジットカード不要でスマートフォンを利用した後払いタイプの決済サービスなど、事業者に合わせてシステム構築が可能です。

Webサービス・アプリ向けのオンライン決済システムは、SaaSのようなWebサービスやアプリケーションでサブスクリプションビジネスを行う企業に適したシステムです。サービス利用中のプラン変更や日割り計算、利用人数の増減における料金計算など、柔軟に対応できることが多いのが特徴です。

オンライン決済サービスはさまざまな種類があります。オンライン決済サービスを選ぶ際のポイントについて見てみましょう。

オンライン決済サービスを選ぶ際は、まず導入目的を明確にすることが大切です。売上拡大、利便性向上、国際取引の促進など、目的によって適した決済サービスは異なります。目的を明確にした上で、合致する決済サービスを選択しましょう。

オンライン決済サービス導入の際は、サービス会社が提供する機能や内容をしっかり確認することも重要です。決済サービスが提供する機能には、多様な決済方法への対応、セキュリティ対策、請求代行、自動継続課金などがあります。必要な機能がそろっているかどうかを確認して検討しましょう。

d払いは、ネットショッピングの支払いにも使えます。d払いを導入すれば、お客さまにとっては支払いの利便性が高くなり、新規顧客を呼び込む効果も期待できます。

スマートフォンを使って決済を行うd払いは、実店舗でQRコード決済として利用する方法もありますが、ECサイトでのオンライン決済手段としても利用できます。ドコモ回線をお持ちの人がECサイトでd払いによる支払いを行う場合は、4桁のパスワードを入力するだけで済みます。

ドコモ回線をお持ちの人の場合、d払いの利用代金を携帯電話料金と合算して後払いにすることもできます。ドコモ回線をお持ちでない人も、クレジットカードやd払い残高で決済が可能です。お買物の際にかかる手間や時間を省きたいお客さまにとっては、非常に利便性の高い決済手段といえるでしょう。

d払いで決済する際、お客さまはクレジットカード番号を入力する必要がありません。d払いでは2段階認証を採用しているほか、24時間365日不正モニタリングシステムもあるため、不正利用のリスクも低いといえます。セキュリティに力を入れているd払いは、お客さまにとっても店舗にとっても、あんしんして利用できる決済手段です。

d払いの加盟店となった場合は、ドコモが代金を立て替えた上で、ドコモからお客さまへ請求を行います。未回収リスクはドコモが負ってくれるので、店舗にとってはあんしんして利用できる決済手段*1です。

*1 3Dセキュアの必須化が前提です。

現在、インターネットを利用した販路拡大は不可欠です。インターネットでの取引にオンライン決済を導入すればお客さまの利便性が向上し、新規顧客獲得や売上増加につながります。

オンライン決済の導入にあたっては、セキュリティ面の問題や代金回収不能のリスクに備えることが大切です。セキュリティ対策も用意されており立て替え払い方式のd払いなら、あんしんして導入できます。

d払いなら、9,000万人を超えるdポイントクラブ会員に店舗の存在をアピールでき、集客・売上アップが見込めるでしょう。また、ドコモでは、d払い加盟店で利用できる「スーパー販促プログラム」を提供しています。「スーパー販促プログラム」をつかえば、お客さまに加盟店からのメッセージやキャンペーン情報を配信でき、集客や利用単価アップといった施策ができるようになります。

多くのお客さまが利用しているd払いをぜひ集客に役立ててください。

d払い(ネット決済)の導入をご検討されている方は、下記のページをご確認ください。

※QRコードは、株式会社デンソーウェーブの登録商標です。

よくあるご質問

オンライン決済とオフライン決済の違いとは?

オンライン決済は主にECサイトやWebサービスで利用される方法で、オフライン決済は実店舗で利用される方法です。オンライン決済は通信により即時に手続きが完了するため、遠隔地間の非対面取引でもリアルタイムで決済ができます。詳しくはこちらをご確認ください。

オンライン決済の種類は?

オンライン決済には、クレジットカード決済、オンライン銀行決済、キャリア決済、ID決済、電子マネー決済、コンビニ決済などがあります。オンライン決済手段のなかで最もよく利用されているのが、クレジットカード決済です。詳しくはこちらをご確認ください。

オンライン決済を導入するメリットは何ですか?

オンライン決済を導入すれば、ユーザーは注文と同時に支払い手続きを行い、送金が完了するためユーザーの利便性が向上します。また、売上データをマーケティングに活用しやすくなるほか、代金の未回収リスクの低減、売上管理の負担が小さくなるなどのメリットがあります。詳しくはこちらをご確認ください。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

大学院修了後、IT企業や通信事業者のセールスエンジニア兼企画職として働く。出産を機に退職し、自分に合ったお金との向き合い方を見つけるため、FP資格を取得。現在は3人の子育てをしながら、多角的な視点からアドバイスができるFPを目指して活動中。

関連記事

2022年12月22日

d払いとは?手数料や導入方法、入金サイクル、メリットを解説

2023年10月4日

後払い決済(BNPL)とは?仕組みや導入のメリット・デメリットを解説

2023年9月8日

キャリア決済とは?限度額や支払い方法、メリット・デメリットを解説

2023年1月20日

キャッシュレス決済の種類とは?前払い・後払い(ポストペイ)、即時決済の違い

2022年11月28日

キャッシュレス決済サービスはどれがいい?おすすめを比較して解説

2023年1月20日

キャッシュレス決済の入金サイクルとは?d払いの仕組みと入金までの流れも解説

新着記事

SHARE